L’essentiel à retenir : simulez votre crédit pour fixer des mensualités compatibles avec votre reste à vivre, comparez les TAEG entre au moins trois organismes, et préparez un dossier complet dès le départ pour éviter les allers-retours. Avec un taux fixe, aucun frais de dossier et un financement jusqu’à 75 000 €, des acteurs comme Floa rendent la demande de prêt accessible en quelques minutes; mais encore faut-il savoir ce que vous signez.

Vous êtes sur le point de faire votre demande de prêt personnel en ligne et vous voulez être sûr de ne rien rater ? C’est exactement pour ça que j’ai écrit ce guide. Sur Nouvelle-Épargne, on passe notre temps à décortiquer les offres de financement, et je peux vous dire que les détails font souvent la différence entre un crédit maîtrisé et un boulet financier qu’on traîne pendant des années.

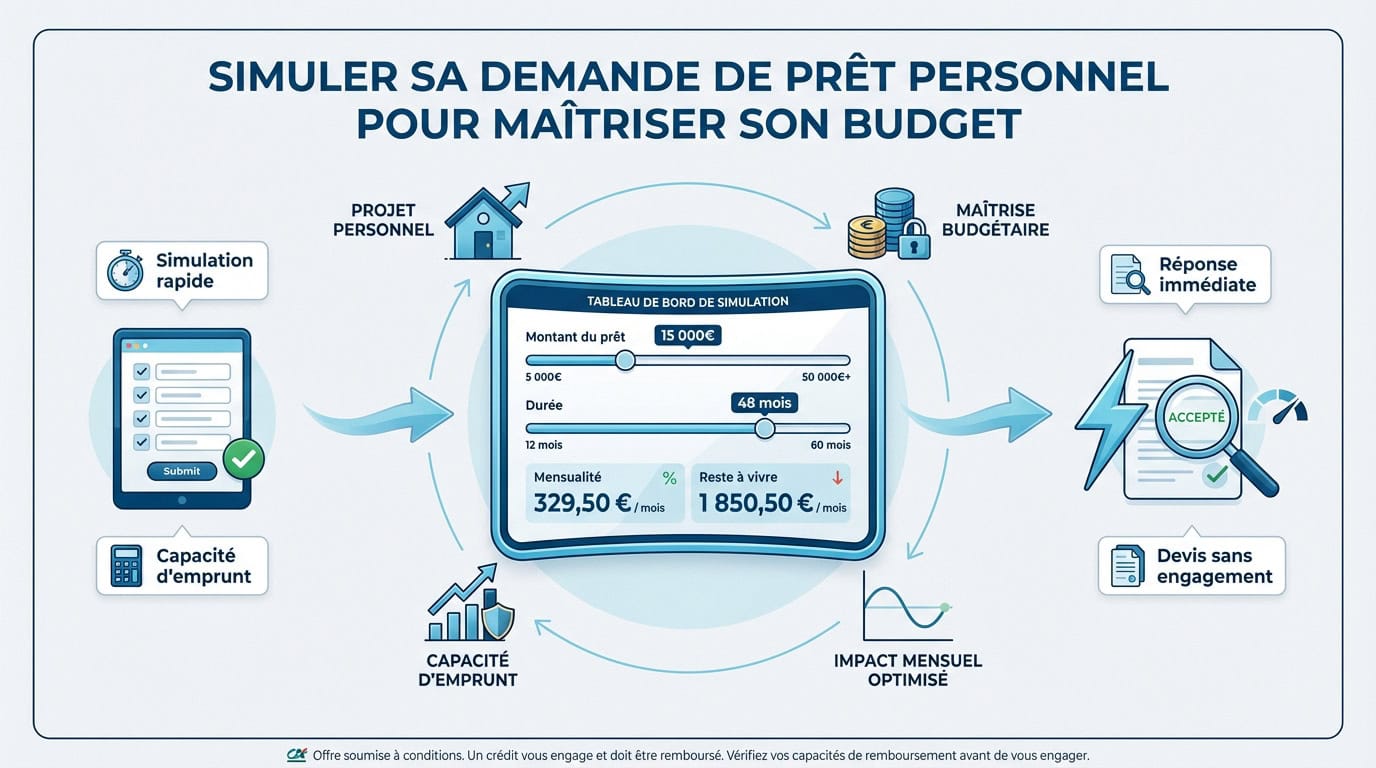

Simuler son prêt personnel : la première chose à faire (et la plus négligée)

Je sais, ça paraît évident. Et pourtant, le nombre de personnes qui signent un contrat de crédit à la consommation sans avoir simulé au préalable est hallucinant. La simulation en ligne, c’est gratuit, c’est sans engagement, et ça vous donne en deux minutes une réponse de principe immédiate sur votre capacité d’emprunt.

Concrètement, le simulateur vous montre trois choses essentielles : le montant de votre mensualité, le coût total du crédit (capital + intérêts + frais) et le TAEG fixe qui permet de comparer objectivement les offres entre elles. Vous ajustez le montant emprunté, la durée de remboursement, et vous voyez en temps réel l’impact sur votre budget mensuel.

Ce que je dis toujours à nos lecteurs sur Nouvelle-Épargne : ne faites jamais qu’une seule simulation. Trois, c’est le minimum. Les écarts de TAEG entre deux organismes peuvent représenter plusieurs centaines d’euros de différence sur le coût total de votre prêt personnel. C’est de l’argent que vous gardez dans votre poche, juste en prenant 10 minutes de plus.

L’impact de la durée sur ce que vous payez réellement

C’est le piège classique du crédit amortissable : allonger la durée fait baisser la mensualité, mais explose le coût des intérêts. Voici ce que ça donne concrètement pour un emprunt de 15 000 € à un TAEG de 5 % :

| ⏳ Durée de remboursement | Mensualité estimée | Coût total des intérêts |

|---|---|---|

| ️ 24 mois | ~657 € | ~770 € |

| ️ 48 mois | ~345 € | ~1 570 € |

| ️ 72 mois | ~242 € | ~2 400 € |

| ️ 84 mois | ~212 € | ~2 830 € |

Estimations indicatives hors assurance. Le taux définitif dépend de votre profil emprunteur et de l’organisme prêteur.

Passer de 24 à 84 mois, ça divise votre mensualité par trois — mais ça multiplie le coût des intérêts par presque quatre. La bonne durée, c’est celle qui préserve votre reste à vivre sans faire exploser la facture globale. En règle générale, au-delà de 60 mois pour un projet courant, le surcoût commence à piquer sérieusement.

Votre dossier de demande : les critères d’éligibilité que l’organisme vérifie vraiment

Avoir envie d’emprunter, c’est une chose. Être accepté, c’en est une autre. L’organisme prêteur ne regarde pas juste vos revenus : il analyse votre solvabilité globale pour s’assurer que vous pouvez encaisser les mensualités sans basculer dans le surendettement.

Les trois critères systématiquement passés au crible

- Revenus mensuels stables : un CDI ou une activité indépendante avec un historique solide rassure immédiatement. Les CDD et intérimaires peuvent aussi emprunter, mais le dossier doit être plus costaud (ancienneté continue, co-emprunteur, épargne de précaution visible).

- Taux d’endettement inférieur à 35 % : c’est le seuil de référence en 2026. Tous vos crédits en cours comptent dans ce calcul, pas seulement celui que vous demandez. Un crédit auto qui tourne encore et un crédit renouvelable utilisé, ça se cumule vite.

- Relevés bancaires sans incidents : les organismes scrutent vos trois derniers relevés de compte. Des rejets de prélèvement, des découverts à répétition ou des dépenses en jeux d’argent trop visibles peuvent suffire à faire refuser un dossier, même avec des revenus corrects.

Mon retour d’expérience : sur Nouvelle-Épargne, le motif de refus qu’on voit le plus souvent, ce n’est pas le manque de revenus. C’est un taux d’endettement mal calculé par l’emprunteur qui a « oublié » un crédit renouvelable encore actif. Faites le calcul honnêtement avant de lancer votre demande, ça vous évitera une déception et une trace inutile dans votre historique bancaire.

La checklist des justificatifs à préparer

C’est l’étape qui ralentit le plus de dossiers. Un scan illisible, une pièce d’identité expirée, et c’est reparti pour un aller-retour de deux semaines. Préparez tout avant de lancer votre demande de prêt personnel en ligne :

- Pièce d’identité en cours de validité (CNI recto-verso ou passeport)

- Justificatif de domicile de moins de 3 mois (facture énergie, eau, quittance de loyer)

- 3 derniers bulletins de salaire (ou dernier avis d’imposition pour les indépendants et retraités)

- Dernier avis d’imposition

- RIB du compte bancaire destiné à recevoir les fonds

- Tableaux d’amortissement des crédits en cours (le cas échéant)

Une fois votre dossier complet, la signature électronique du contrat accélère considérablement le traitement. Chez la plupart des acteurs en ligne, tout se fait de manière dématérialisée : formulaire, envoi des pièces, signature. C’est rapide et sécurisé.

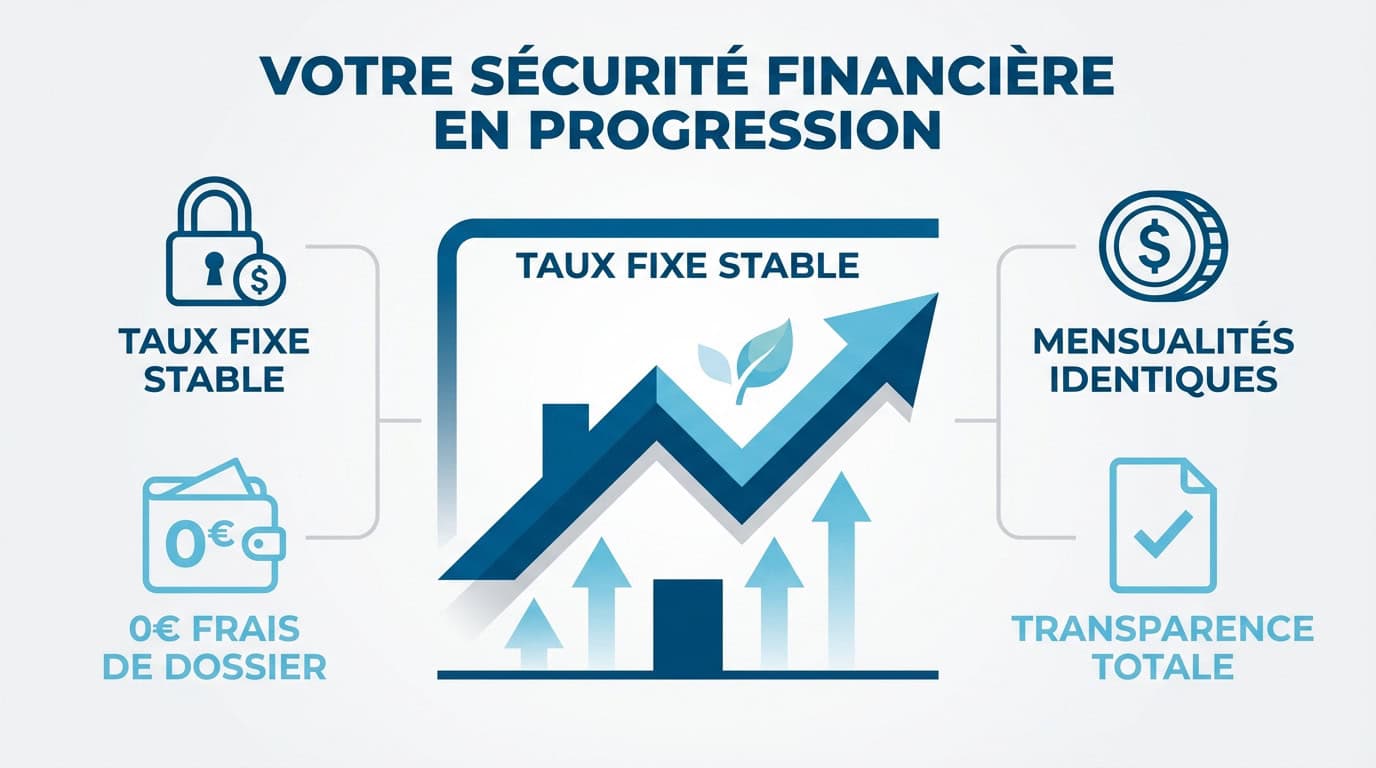

TAEG, frais de dossier et assurance : comprendre ce que vous payez vraiment

Le taux nominal qu’on vous affiche en gros sur la page d’accueil, ce n’est pas ce que vous payez réellement. Votre seule boussole pour comparer, c’est le TAEG — le Taux Annuel Effectif Global. Il centralise absolument tout : taux d’intérêt nominal, frais de dossier, frais de garantie, et assurance si elle est imposée au contrat.

| Composante du TAEG | Description | Ce qu’il faut vérifier |

|---|---|---|

| Taux nominal | Intérêt de base appliqué au capital emprunté | C’est le moteur principal du coût, mais il ne dit pas tout |

| Frais de dossier | Frais administratifs de gestion | Offerts chez Floa – ce n’est pas le cas partout, vérifiez |

| ️ Assurance emprunteur | Couverture décès, invalidité, incapacité de travail | Facultative sur un prêt personnel, mais à étudier sérieusement |

| Frais de garantie | Protection de l’organisme contre les défauts de paiement | Coût fixe ou proportionnel selon les contrats |

L’assurance emprunteur : facultative mais pas anodine

Contrairement au crédit immobilier, l’assurance n’est pas obligatoire sur un prêt personnel. Mais je la recommande si vous empruntez au-delà de 10 000 € ou si vous êtes le seul revenu du foyer. En cas de décès, d’invalidité ou de perte d’emploi (selon les garanties souscrites), c’est l’assurance qui prend en charge le remboursement de vos mensualités. Pour quelques euros par mois, vous évitez de transmettre une dette à vos proches en cas de coup dur.

Analysez le rapport coût/bénéfice en fonction de votre situation personnelle, de votre patrimoine et de votre couverture existante. Si vous avez déjà une prévoyance solide par votre employeur, l’assurance emprunteur est peut-être superflue. Si ce n’est pas le cas, c’est un filet de sécurité qui a du sens.

Ce que vous pouvez financer (et les conditions qui s’adaptent)

Le prêt personnel est un crédit non affecté : aucun justificatif d’achat n’est requis, vous utilisez les fonds librement. C’est toute la différence avec un crédit affecté (auto, travaux) où l’argent est lié à un bien précis. Concrètement, avec un seul prêt personnel, vous pouvez financer plusieurs projets en même temps sans rendre de comptes à l’organisme prêteur.

Chez Floa, le financement va de 6 001 € à 75 000 € avec des durées de remboursement qui s’adaptent au type de projet :

| Type de projet | Durée de remboursement possible | Particularité |

|---|---|---|

| Multi-projets / Trésorerie | 6 à 84 mois | Liberté totale d’usage, sans justificatif |

| Auto (neuf ou occasion) | 6 à 84 mois | Sans apport personnel obligatoire |

| Travaux / Rénovation | 6 à 96 mois | Durée étendue pour lisser les mensualités |

| Travaux éco-responsables | 6 à 120 mois | Jusqu’à 10 ans pour la rénovation énergétique |

| Voyage, mariage, loisirs | 6 à 84 mois | Idéal pour ne pas piocher dans son épargne de précaution |

Mon conseil Nouvelle-Épargne : si vous financez un événement ponctuel (voyage, mariage), essayez de caler la durée de remboursement sur la « durée du plaisir ». Rembourser un voyage de 2 semaines pendant 7 ans, c’est le genre de truc qui finit par peser psychologiquement autant que financièrement.

Déblocage des fonds et remboursement : ce qui se passe après la signature

Le contrat est signé, mais la vie de votre crédit ne fait que commencer. Voici ce que vous devez savoir sur la suite.

Le délai de rétractation et la mise à disposition de l’argent

Vous disposez de 14 jours calendaires pour changer d’avis après avoir signé votre contrat de prêt personnel. C’est un droit légal, aucune justification n’est nécessaire. Si vous demandez le versement anticipé des fonds, l’argent arrive sur votre compte bancaire dès le 8ème jour suivant la signature. Sinon, comptez 15 jours en procédure standard.

Ce qu’il faut retenir : demander le versement anticipé ne réduit pas votre délai de rétractation. Vous pouvez recevoir les fonds au 8ème jour et toujours exercer votre droit de rétractation jusqu’au 14ème jour. La souplesse est totale.

Modulation des échéances et remboursement anticipé

La plupart des contrats de prêt personnel vous permettent de moduler vos mensualités en cours de route : à la hausse si vos revenus augmentent ou à la baisse en cas de coup dur temporaire. C’est un levier important pour garder le contrôle sur votre budget sans subir le poids d’échéances figées.

Quant au remboursement anticipé, c’est un droit. Vous pouvez solder votre prêt à tout moment. En dessous de 10 000 € remboursés par anticipation sur 12 mois glissants, aucune indemnité n’est due. Au-delà, les pénalités sont plafonnées à 1 % du capital remboursé. Dans les faits, rembourser par anticipation vous fait économiser tous les intérêts restants; c’est souvent une excellente opération si vous avez une rentrée d’argent imprévue.

Les erreurs qui plombent une demande de prêt personnel

En analysant les retours de nos lecteurs sur Nouvelle-Épargne depuis des années, certaines erreurs reviennent en boucle. Évitez-les et vous aurez déjà une longueur d’avance sur la majorité des emprunteurs.

- Ne pas simuler avant de s’engager. Ça prend deux minutes. Deux minutes qui vous évitent de découvrir trois mois plus tard que votre mensualité mange la moitié de votre reste à vivre.

- Oublier ses crédits en cours dans le calcul d’endettement. Un crédit renouvelable « dormant » avec un solde débiteur, ça compte. Un LOA auto, ça compte aussi. Faites l’inventaire complet.

- Foncer sur la mensualité la plus basse. C’est tentant. Mais une mensualité de 200 € sur 84 mois coûte presque quatre fois plus en intérêts qu’une mensualité de 650 € sur 24 mois pour le même montant emprunté.

- Comparer les mensualités au lieu de comparer les TAEG. Deux offres à 250 €/mois peuvent avoir des TAEG très différents. C’est le TAEG qui vous dit combien vous coûte vraiment le crédit, pas la mensualité affichée.

- Envoyer un dossier incomplet. Un justificatif manquant, c’est deux semaines de délai en plus. Préparez tout avant de cliquer sur « envoyer ».

Ce qu’il faut retenir avant de lancer votre demande

Faire une demande de prêt personnel en 2026, c’est rapide grâce à la souscription 100 % en ligne et la signature électronique. Mais la facilité du parcours ne doit pas vous faire oublier les fondamentaux : simulez votre projet pour maîtriser vos mensualités, vérifiez votre taux d’endettement, comparez les TAEG entre plusieurs acteurs, et montez un dossier complet du premier coup.

Si vous cherchez un organisme avec des conditions lisibles (taux fixe garanti sur toute la durée, aucun frais de dossier, financement jusqu’à 75 000 € et réponse de principe immédiate) Floa coche pas mal de cases. Vous pouvez lancer votre demande de prêt directement en ligne pour voir ce que ça donne sur votre situation, sans engagement.

Quoi qu’il en soit, prenez le temps de comparer. Un crédit bien choisi, c’est un crédit qu’on oublie parce qu’il tourne tout seul sans peser sur le quotidien. Un crédit mal calibré, c’est celui qu’on regrette chaque mois en regardant son relevé de compte.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. À très bientôt sur Nouvelle Epargne !

Floa* -> **Floa – Société Anonyme au capital de 72 297 200€ – Siège social : Immeuble G7, 71 rue Lucien Faure, 33300 Bordeaux – RCS Bordeaux 434 130 423. Soumise au contrôle de l’Autorité de Contrôle Prudentiel et de Résolution 4 Place de Budapest, CS 92459, 75436 Paris. Orias N° : 07 028 160 (www.orias.fr).

Crédit* -> **Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.