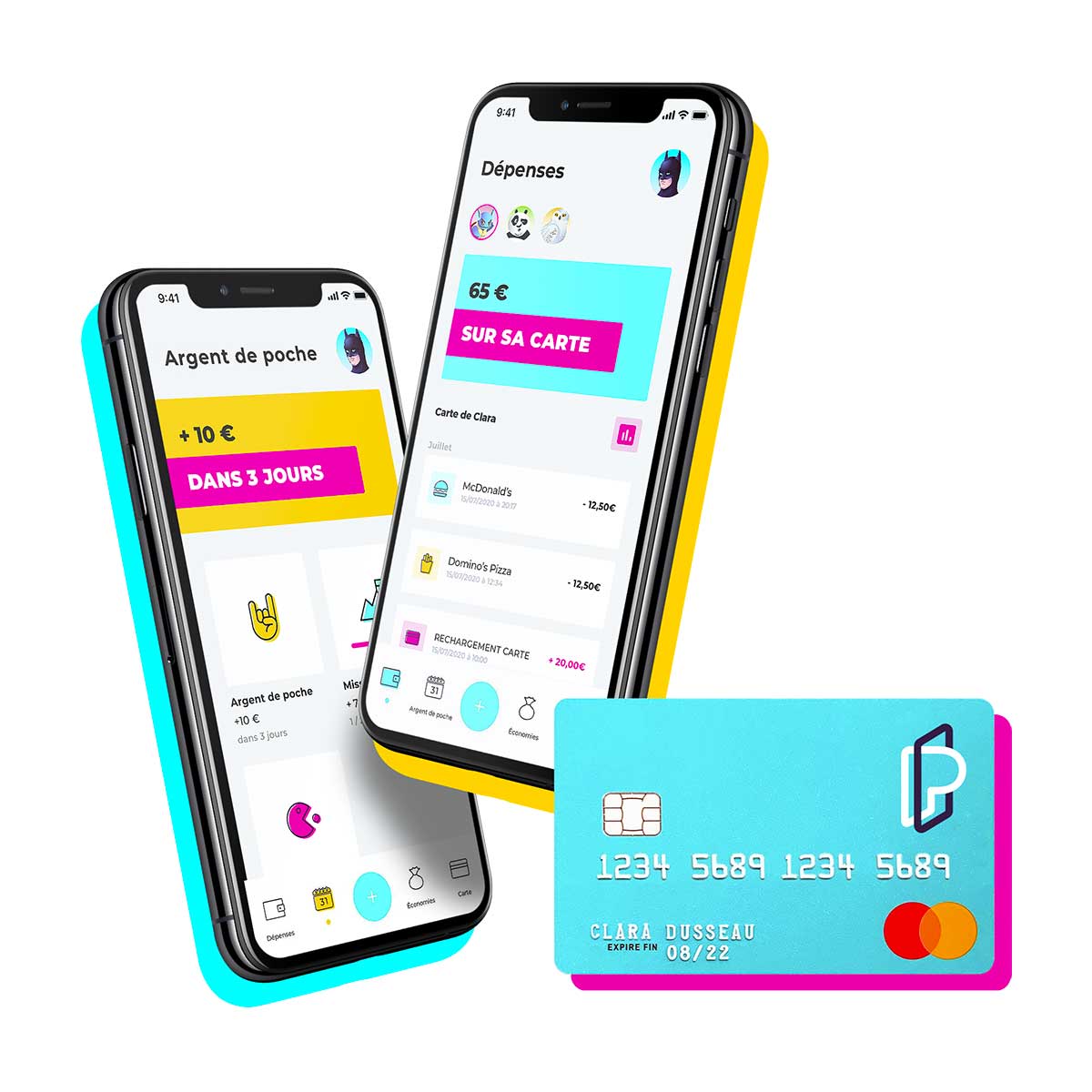

Le moment est venu pour votre ado de posséder un compte en banque jeune. Pas de fausses idées, un compte bancaire pour mineur est très semblable à un compte bancaire pour adulte, à la seul différence que le tuteur légal (parents, tuteur, responsable) aura accès à une application mobile indépendante de celle du compte de l’ado.

Cette application mobile vous permet de garder un oeil sur les mouvements (paiements, retraits et prélèvements) effectués sur le compte jeune. Mais vous pourrez aussi gérer son compte : les cartes sont activables et désactivables, le paiement sans contact aussi, les paiements à l’étranger et en ligne aussi. C’est vous qui gérez.

Ouvrir un compte à son jeune, c’est commencer à le responsabiliser vis à vis de l’argent et des finances personnelles : gérer son argent et son compte comme un grand, épargner en vue d’un projet et parfois se retrouver à se serrer la ceinture en cas de manque de fonds en fin de mois.

N’hésitez pas une seconde à lui ouvrir le meilleur compte jeune : celui qui correspond le plus à son mode de consommation !

Par exemple, si votre enfant voyage régulièrement, préférez la banque Kard pour les paiements et les retraits sans frais partout dans le monde; et si votre enfant reste en zone euro uniquement, optez pour Xaalys ou pour Pixpay.

Si de votre côté vous êtes déjà client chez BoursoBank, chez Revolut ou chez Monabanq, et que vous cherchez à y faire entrer votre enfant, alors optez pour un compte jeune dans l’une de ces banques. Entre nous, n’hésitez pas à tester les comptes Kard ou Pixpay qui sont des banques formidables.

Chez Nouvelle Épargne, nous sommes pour que l’enfant mineur se responsabilise rapidement et fasse ses armes vis-à-vis de l’argent et de la finance. Et comme un compte jeune vous permet de le faire tout en gardant un oeil dessus, n’attendez pas et aidez le à comprendre le monde qu’il devra un jour affronter seul. Vous gardez le control quoi qu’il arrive et pouvez verser de l’argent instantanément à votre ado si celui-ci se retrouve dans le besoin un jour ou vous n’êtes pas avec lui !

Un compte pour les jeunes oui ! Accompagné et suivi par les parents, c’est mieux !