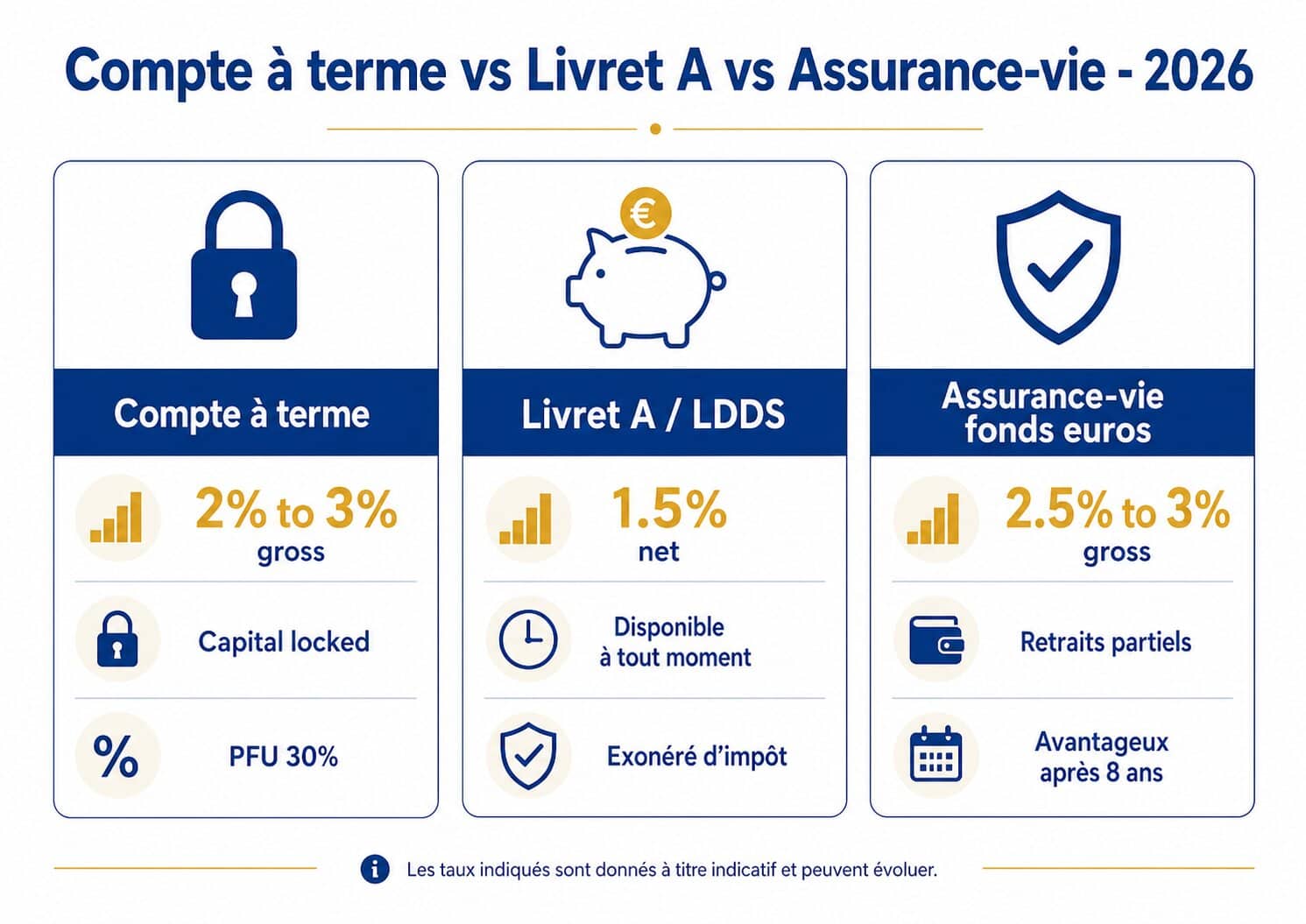

L’essentiel à retenir : en 2026, le compte à terme retrouve de l’intérêt face à la chute des livrets réglementés. Avec des taux bruts oscillant entre 2 % et 3 % selon la durée (contre 1,5 % pour le Livret A), il permet de verrouiller un rendement avant une probable nouvelle baisse. Mais ce placement est fiscalisé au PFU de 30 % et l’argent reste bloqué. Le Livret A et le LDDS conservent leur avantage fiscal et leur disponibilité totale, tandis que l’assurance-vie en fonds euros prend l’avantage sur le moyen-long terme avec des rendements 2025 attendus entre 2,5 % et 3 %. Le bon choix dépend de votre horizon, de votre tranche fiscale et de votre besoin de liquidité.

Sur Nouvelle Épargne, on vous aide à comparer ces solutions pour faire le tri sans tomber dans les pièges marketing.

De nos jours, beaucoup de Français cherchent à placer leur argent sans prendre trop de risques. Parmi les options possibles, le compte à terme attire ceux qui veulent un rendement sécurisé sur une période définie. Mais il existe aussi d’autres solutions comme le Livret A, le LDDS ou l’assurance-vie en fonds euros.

Avec la baisse du Livret A à 1,5 % depuis le 1er février 2026 et des comptes à terme qui affichent encore entre 2 % et 3 % brut selon la durée, comparer ces placements n’a jamais été aussi pertinent pour choisir celui qui correspond le mieux à ses besoins.

Qu’est-ce qu’un compte à terme ?

Le compte à terme (CAT), aussi appelé dépôt à terme (DAT), est un produit bancaire qui consiste à bloquer une somme d’argent pour une durée déterminée, souvent de quelques mois à plusieurs années. En échange, la banque verse un intérêt fixe connu à l’avance. Pendant cette période, l’argent n’est généralement pas disponible sans pénalité, ce qui garantit au client un revenu certain.

D’après des sites spécialisés comme Meilleurtaux, les comptes à terme peuvent offrir des taux légèrement supérieurs à ceux des livrets réglementés, surtout si l’on accepte de bloquer son argent sur le long terme. Cela dit, cette sécurité implique aussi moins de flexibilité : l’argent n’est pas disponible immédiatement.

Trois grandes catégories de comptes à terme

Il existe trois grands types de CAT à connaître avant de souscrire :

- Compte à terme à taux fixe : le taux est défini contractuellement et ne bouge pas pendant toute la période du placement. C’est la formule la plus simple et la plus prévisible.

- Compte à terme à taux progressif : la rémunération augmente par paliers (mensuels, trimestriels, semestriels ou annuels) plus le capital reste longtemps bloqué. Idéal si on est prêt à immobiliser son argent sur plusieurs années.

- Compte à terme à taux variable : le rendement est indexé sur un indice externe comme l’Euribor, auquel s’ajoute une marge fixe. Plus risqué, il convient aux épargnants avertis.

Les taux des comptes à terme en 2026 : ce qu’il faut savoir

Le contexte a beaucoup évolué ces derniers mois. Après la remontée rapide des taux entre 2023 et 2025, la Banque Centrale Européenne a entamé un cycle de baisse qui se reflète mécaniquement sur les rendements proposés aux épargnants. Voici un aperçu des taux observés début 2026 :

| ⏱️ Durée de placement | Taux brut moyen 2026 | Taux net après PFU 30 % |

|---|---|---|

| 6 mois | 1,80 % à 2,10 % | 1,26 % à 1,47 % |

| 12 mois | 2,15 % à 2,25 % | 1,50 % à 1,57 % |

| 24 mois | 2,30 % à 2,67 % | 1,61 % à 1,87 % |

| 36 à 60 mois | 2,50 % à 3,00 % | 1,75 % à 2,10 % |

Source : Raisin, Distingo Bank, Onlineasset, Neofa (avril 2026)

À titre de comparaison, le Livret A est passé à 1,5 % au 1er février 2026 (contre 1,7 % en 2025), une baisse qui rend le compte à terme à nouveau compétitif sur des durées longues, surtout pour les épargnants ayant déjà rempli leurs livrets réglementés.

Les points forts du compte à terme

Le principal avantage d’un compte à terme reste la sécurité. L’épargne est garantie jusqu’à 100 000 € par le Fonds de Garantie des Dépôts et de Résolution (FGDR) en France, par déposant et par établissement. Le taux fixe permet de savoir exactement ce que l’on va toucher à la fin, sans surprise.

C’est aussi un placement simple à gérer : une fois l’argent versé, il n’y a rien à faire. Pour ceux qui ont de l’épargne disponible et qui ne prévoient pas d’en avoir besoin rapidement, le compte à terme peut être une solution intéressante pour obtenir un rendement supérieur aux livrets classiques.

Autre avantage souvent oublié : il n’y a pas de plafond de versement sur la majorité des CAT. C’est un point essentiel pour les épargnants qui ont déjà saturé leur Livret A (22 950 €) et leur LDDS (12 000 €).

Les limites à connaître

La principale limite, c’est le manque de liquidité. Retirer l’argent avant l’échéance peut entraîner une perte des intérêts ou une pénalité contractuelle. Selon le niveau de l’inflation, le rendement net peut aussi être inférieur à la hausse des prix, ce qui réduit le pouvoir d’achat réel.

Enfin, fiscalement, les comptes à terme ne sont pas très avantageux : les intérêts sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, contrairement aux livrets réglementés qui sont totalement exonérés.

Concrètement : un taux brut de 2,50 % se transforme en environ 1,75 % net après fiscalité. À comparer avec les 1,5 % nets du Livret A, totalement défiscalisés.

Les alternatives sans risque au compte à terme

Livret A et LDDS

Le Livret A et le LDDS restent des options très populaires. L’argent est disponible à tout moment, la sécurité est totale et les intérêts sont exonérés d’impôts. Le taux est fixé par l’État et peut évoluer deux fois par an (1er février et 1er août).

Depuis le 1er février 2026, le Livret A est rémunéré à 1,5 % net, tout comme le LDDS. C’est moins qu’un compte à terme brut, mais l’absence de fiscalité et la disponibilité immédiate restent des atouts majeurs pour l’épargne de précaution.

Assurance-vie en fonds euros

L’assurance-vie en fonds euros est aussi un placement sûr. Le capital est garanti et les intérêts sont relativement stables. Après huit ans de détention, la fiscalité devient très avantageuse avec un abattement annuel de 4 600 € (9 200 € pour un couple) sur les plus-values.

En 2026, les assureurs proposent des rendements bruts attendus entre 2,5 % et 3 % sur leurs fonds euros, parfois bonifiés sous condition de répartition partielle en unités de compte. C’est un outil redoutable pour épargner sur le moyen ou long terme, avec une liquidité plus souple qu’un CAT (retraits partiels possibles).

Obligations d’État

Investir dans des obligations d’État est une autre solution. Elles offrent un rendement fixe et le capital est garanti si elles sont conservées jusqu’à l’échéance. Mais ces placements sont souvent moins accessibles aux petits épargnants et peuvent perdre de la valeur si l’on revend avant la fin.

Compte à terme vs autres placements : le tableau comparatif

| Placement | Rendement 2026 | Liquidité | Fiscalité | ️ Sécurité |

|---|---|---|---|---|

| Compte à terme | 2 % à 3 % brut | Faible (capital bloqué) | PFU 30 % | Élevée (FGDR 100 000 €) |

| Livret A / LDDS | 1,5 % net | Totale | Exonérée | Élevée (garantie État) |

| ️ Assurance-vie fonds euros | 2,5 % à 3 % brut | Moyenne (rachats partiels) | Avantageuse après 8 ans | Élevée |

| ️ Obligations d’État | 2,5 % à 3,5 % brut | Moyenne à faible | PFU 30 % | Élevée |

Le choix dépend donc de ce que l’on privilégie : rendement, sécurité, fiscalité ou liquidité. Pour la plupart des épargnants français, la bonne réponse est rarement « un seul produit » mais plutôt une combinaison adaptée à différents horizons de temps.

Nos conseils pour bien choisir

Avant de bloquer plusieurs milliers d’euros sur un compte à terme, prenez le temps de répondre à ces 4 questions :

- Évaluez vos besoins en liquidité : si vous pourriez avoir besoin d’argent rapidement, un Livret A ou une assurance-vie flexible sera plus adapté qu’un compte à terme.

- Comparez les taux : tous les comptes à terme ne se valent pas. Vérifiez ce que proposent différentes banques pour la même durée. Les écarts peuvent atteindre 0,5 à 1 point.

- Pensez à l’inflation : un taux trop faible peut ne pas compenser la hausse des prix. En 2026, l’inflation française est descendue autour de 0,8 %, ce qui rend les rendements actuels plus attractifs en termes réels.

- Considérez la fiscalité : certains placements, comme les livrets réglementés et l’assurance-vie après 8 ans, offrent de vrais avantages par rapport au compte à terme.

Une stratégie souvent recommandée par les conseillers en gestion de patrimoine est l’échelonnage : répartir son capital sur plusieurs CAT à échéances différentes (12, 36 et 60 mois par exemple) pour profiter de hausses futures tout en gardant une partie de son épargne disponible chaque année.

Conclusion : compte à terme ou alternative, quel arbitrage ?

Le compte à terme est un placement sûr et simple pour ceux qui peuvent immobiliser leur argent. Mais il existe d’autres solutions sans risque qui offrent plus de flexibilité ou une fiscalité plus favorable. Le choix dépend avant tout de vos objectifs et de votre situation personnelle.

Comme on le rappelle souvent sur Nouvelle Épargne, depuis plus de 10 ans nous comparons les produits bancaires et d’épargne pour aider les Français à faire des choix éclairés. La règle d’or reste la même : ne mettez jamais tous vos œufs dans le même panier, et ne bloquez jamais une somme dont vous pourriez avoir besoin à court terme. Prendre le temps de comparer permet de sécuriser son épargne tout en optimisant le rendement et la disponibilité des fonds.

Pour aller plus loin :

- Découvrez notre comparatif des comptes à terme via Raisin.

- Consultez le guide complet du Livret A.

- Explorez les meilleures assurances-vie en ligne en fonds euros.