L’essentiel à retenir : avec 2 143 milliards d’euros d’encours à fin février 2026 selon France Assureurs, l’assurance vie reste le placement préféré des Français. Mais derrière les rendements affichés se cachent quatre niveaux de frais (entrée, gestion fonds euros, gestion UC, arbitrage) qui peuvent diviser par deux la performance réelle d’un contrat sur 10 ans. Pour identifier la meilleure assurance vie, il faut comparer le rendement net de frais de gestion, la diversité des supports en unités de compte, et l’adéquation avec son objectif (épargne de précaution, retraite, transmission).

L’assurance vie séduit par sa fiscalité, sa souplesse et ses rendements. Mais avec des centaines de contrats sur le marché et des structures de frais opaques, choisir le bon devient un vrai casse-tête.

Les critères essentiels pour identifier la meilleure assurance vie

Avant la comparaison technique des contrats d’assurance vie, il est important de définir vos objectifs personnels de façon claire. Pourquoi recherchez-vous la meilleure assurance vie ? Est-ce pour vous constituer une épargne de précaution ? Est-ce pour préparer votre retraite ? Est-ce pour une transmission patrimoniale optimisée ou une diversification globale de votre patrimoine ? Grâce à cette clarification, vous pourrez orienter le type de contrat recherché.

L’indicateur qu’on scrute le plus généralement est le rendement du fonds en euros. Il représente la performance annuelle de la partie sécurisée de votre contrat. Toutefois, ne vous focalisez pas uniquement sur le taux affiché. Un contrat qui sert 3 % brut avec 1 % de frais de gestion annuels a des performances nettes identiques à un autre qui affiche 2,5 % avec 0,5 % de frais. Il faudra donc analyser systématiquement le rendement net de frais de gestion pour une bonne comparaison.

Un autre critère dont il faut tenir compte est la diversité et la qualité des supports d’investissement en unités de compte. Les meilleurs contrats d’assurance vie proposent plusieurs centaines de supports, parfois jusqu’à 700 ou 800 chez les courtiers en ligne les plus complets. Vous pouvez choisir entre autres entre SICAV, FCP, ETF, SCPI, fonds thématiques, etc. Il faudra tout de même vérifier la présence de supports performants et peu chargés en frais.

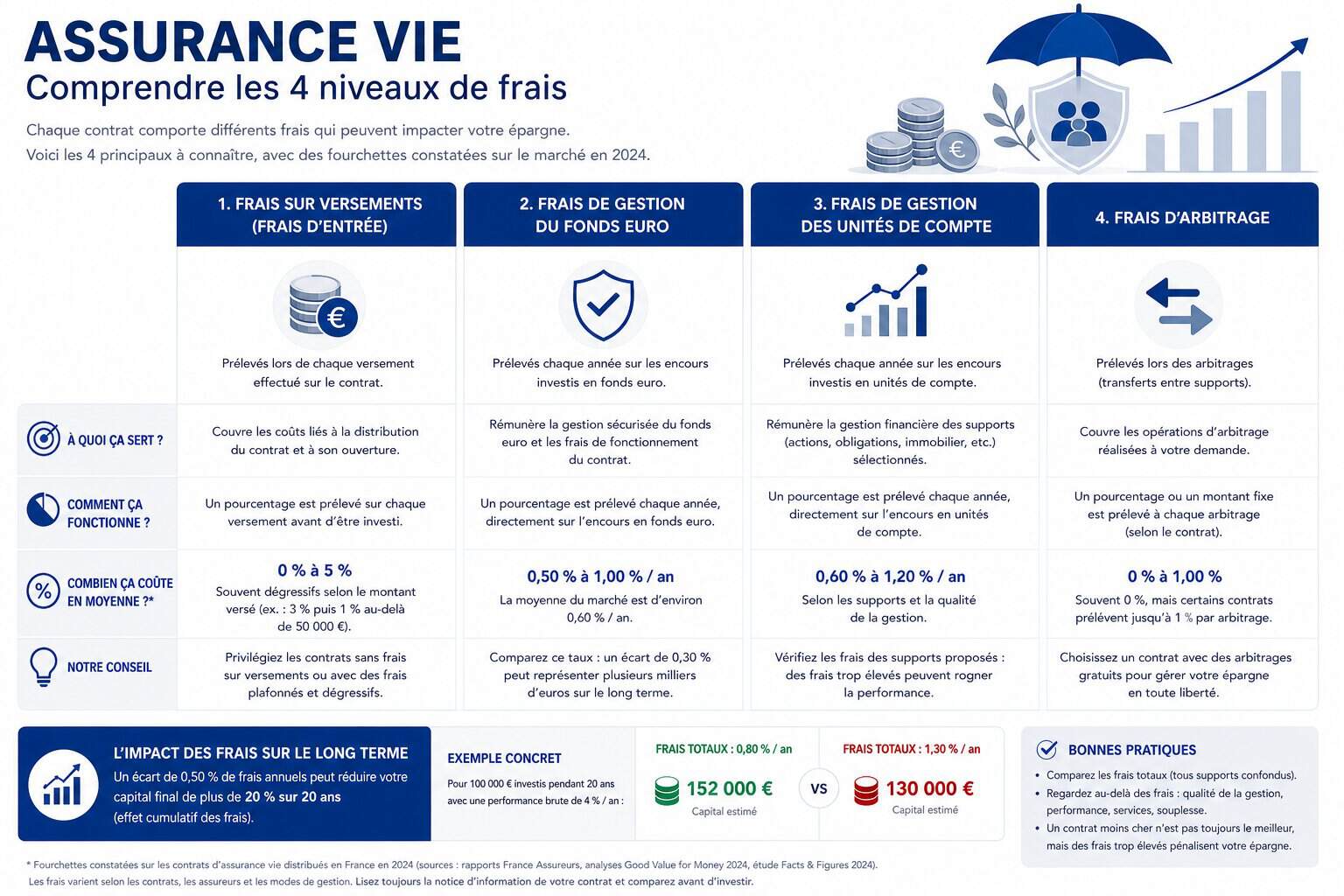

La compréhension et la comparaison de la structure des frais

En assurance vie, on dit que les frais sont le poison de la performance long terme. Ils grignotent insidieusement votre capital et vos gains année après année. En passant par un comparatif assurance vie rigoureux, vous pourrez décortiquer jusqu’à 4 niveaux de frais distincts : les frais d’entrée, les frais de gestion sur le fonds en euros, les frais de gestion sur les unités de compte, et les frais d’arbitrage.

Les frais d’entrée ou de versement

Prélevés lors de chaque versement, les frais d’entrée oscillent entre 0 et 5 %. Ainsi, sur 10 000 € versés avec 3 % de frais d’entrée, seulement 9 700 € sont effectivement investis. Le reste est utilisé pour rémunérer l’intermédiaire. Il faudra donc privilégier les contrats sans frais d’entrée qu’on peut retrouver chez moult courtiers en ligne et banques digitales.

Les frais d’assurance vie doivent faire l’objet d’une attention particulière, car ils influencent directement la performance globale du contrat. Même une différence de quelques dixièmes de pourcentage peut avoir un impact significatif sur le capital à long terme.

Les frais de gestion annuels

Prélevés chaque année sur l’encours, les frais de gestion varient généralement entre 0,5 % et 1 % pour le fonds en euros et entre 0,6 % et 1,2 % pour les unités de compte. Cette différence a l’air minime en apparence, mais elle génère un impact colossal sur le long terme.

Les frais d’arbitrage

Ce sont les frais facturés lors des modifications de répartition entre les supports. Avec certains contrats, ces frais sont gratuits, alors que chez d’autres, ils s’élèvent de 0,5 % à 1 % à chaque mouvement, ce qui pénalise la gestion active.

Comparatif synthétique des frais

| Type de frais | Fourchette marché | ✅ À viser |

|---|---|---|

| Frais d’entrée | 0 % à 5 % | 0 % |

| Gestion fonds euros | 0,5 % à 1 % | ≤ 0,6 % |

| Gestion unités de compte | 0,6 % à 1,2 % | ≤ 0,8 % |

| Frais d’arbitrage | 0 % à 1 % par mouvement | 0 % |

L’analyse du rendement assurance vie au-delà du taux affiché

Les assureurs communiquent un rendement assurance vie. Cela ne doit pas vous empêcher de l’analyser vous-même afin d’éviter les illusions marketing. Le taux du fonds euros, qui est largement médiatisé, représente seulement la performance de la poche sécurisée du contrat. Il ignore ainsi les unités de compte, alors que c’est là où se joue l’essentiel du potentiel de gains sur le long terme.

Effectuez donc une comparaison de la composition du fonds euros lui-même. Certains assureurs choisissent d’investir massivement en obligations d’État, qui sont sécurisées mais peu rémunératrices. D’autres optent plutôt pour l’immobilier, les actions ou les obligations d’entreprises, qui boostent le rendement mais augmentent légèrement le risque théorique.

En 2026, dans un contexte de baisse du taux du Livret A passé à 1,5 % au 1er février, les meilleurs fonds euros affichent des rendements 2025 entre 2,5 % et 3 % nets de frais de gestion, parfois bonifiés au-delà de 3,5 % sous condition d’investissement partiel en unités de compte. Cela explique pourquoi l’assurance vie pèse désormais 2 143 milliards d’euros d’encours à fin février 2026 selon France Assureurs, soit une hausse de 5,4 % sur un an.

Comparatif 2026 : 10 contrats d’assurance-vie avec un bon potentiel

Pour vous aider à y voir clair, voici un comparatif synthétique de 10 contrats d’assurance vie représentatifs du marché français, avec les rendements fonds euros 2025 publiés début 2026 (sources : Fortuny, MoneyVox, France Transactions). Les taux affichés sont nets de frais de gestion et bruts de prélèvements sociaux.

| Contrat | Rdt 2025 | Frais gestion | Ticket entrée | Supports UC |

|---|---|---|---|---|

| Linxea Spirit 2 (Spirica) | 3,26 % (Objectif Climat) 3,08 % (Nouvelle Gen) |

0,50 % | 500 € | 700+ |

| Lucya Cardif (BNP Paribas Cardif) | 2,75 % | 0,50 % | 500 € | 2 300+ |

| Garance Épargne (mutualiste) | 3,50 % | 0,75 % | 300 € | Multisupport limité |

| Linxea Avenir 2 (Suravenir) | 3 % (Opp. 2) 2,10 % (Rendement) |

0,60 % | 100 € | 600+ |

| Fortuneo Vie (Suravenir) | 3 % (Opp. 2) 2,10 % (Rendement) |

0,75 % | 100 € | 200+ |

| BoursoVie (Generali) | 3 % (Euro Exclusif) | 0,75 % | 300 € | 400+ |

| Yomoni Vie (Suravenir) | 3 % (Opp. 2) | 0,60 % + 0,70 % mandat | 1 000 € | Gestion pilotée ETF |

| Goodvest (Spirica – Goodlife) | 3,26 % | 0,90 % + 0,80 % mandat | 300 € | Gestion pilotée ISR |

| Ampli-Assurance Vie (Ampli Mutuelle) | 3,75 % | 0,60 % | 75 € + adhésion | Monosupport |

| Corum Life (Corum) | 4,10 % (limité 25 % du contrat) | 0,60 % | 50 € | SCPI + obligations Corum |

Note importante : les rendements affichés sont ceux servis au titre de 2025 et publiés début 2026. Ils ne préjugent pas des performances futures. Les contrats avec un astérisque sur le rendement (Corum à 4,10 %, taux mutualistes à 3,75 %) imposent souvent des contraintes : part minimum d’unités de compte, période d’engagement, ou plafond de versement sur le fonds euros.

Notre sélection 2026 : 3 contrats à considérer selon votre profil

Linxea Spirit 2 – pour le rapport qualité/prix

C’est le contrat phare des courtiers en ligne français, et pour de bonnes raisons. Avec 0,50 % de frais de gestion sur le fonds euros (parmi les plus bas du marché), aucun frais d’entrée, aucun frais d’arbitrage, et l’accès au fonds euros Spirica Objectif Climat à 3,26 % en 2025, Linxea Spirit 2 reste une référence pour les épargnants qui veulent gérer leur contrat eux-mêmes. Plus de 700 supports en unités de compte disponibles, dont des SCPI, ETF et fonds thématiques. Ticket d’entrée de 500 €. Idéal si vous voulez maximiser le rendement net sans payer de mandat de gestion.

Lucya Cardif – pour la solidité d’un grand assureur

Distribué par Assurancevie.com et assuré par BNP Paribas Cardif, Lucya Cardif combine la sécurité d’un assureur poids lourd avec une grille tarifaire compétitive : 0,50 % de frais de gestion, pas de frais d’entrée. Le rendement 2025 du fonds euros classique s’établit à 2,75 %, et le contrat donne accès à plus de 2 300 supports UC, dont le fonds Euro Private Strategies (private equity, garantie capital 97 %, contrainte d’investissement minimum en UC). Adapté aux épargnants qui privilégient la diversification et veulent un assureur de premier plan.

Garance Épargne – pour les mutualistes performants sans contrainte UC

Le groupe mutualiste Garance maintient son rendement à 3,50 % pour la troisième année consécutive sur le fonds euros, sans condition d’investissement en unités de compte ni plafond de versement. C’est l’un des rares contrats à offrir une telle performance sans contrepartie. Parfait pour les profils prudents qui cherchent un rendement supérieur à 3 % nets de frais de gestion sans avoir à investir une partie de leur épargne sur des supports à risque. Ticket d’entrée à 300 €.

Conclusion

Choisir la meilleure assurance vie ne se limite pas à comparer les taux affichés. Il est essentiel de prendre en compte les frais, la diversité des supports d’investissement et l’adéquation du contrat avec vos objectifs patrimoniaux. En réalisant un comparatif rigoureux et en comprenant comment choisir une assurance vie adaptée à votre profil, vous maximisez vos chances de sélectionner un contrat performant sur le long terme.

Comme on le rappelle souvent sur Nouvelle Épargne, depuis plus de 10 ans nous comparons les produits d’épargne pour aider les Français à faire des choix éclairés. La règle d’or reste la même : ne signez jamais un contrat d’assurance vie sans avoir analysé les quatre niveaux de frais et le rendement net de frais de gestion sur les 5 dernières années. Un contrat qui affiche un beau taux peut, après frais, être largement battu par un concurrent plus discret.

Pour aller plus loin :

- Consultez notre guide complet de l’assurance vie.

- Découvrez le classement des meilleures assurances vie en ligne en fonds euros.

- Explorez les meilleures assurances vie en unités de compte.