L’essentiel à retenir : investir 1000 euros permet de bâtir un patrimoine dès aujourd’hui en choisissant des enveloppes fiscales optimisées comme le PEA ou l’assurance-vie. Cette démarche protège votre capital contre l’érosion de l’inflation tout en profitant de la diversification des ETF. Avec un rendement moyen de 7 %, votre mise initiale peut doubler en dix ans grâce aux intérêts composés.

Avec une inflation ayant atteint des sommets en 2022 et 2023, laisser votre argent dormir sur un compte courant réduit mécaniquement votre pouvoir d’achat chaque année. Investir 1000 euros en bourse constitue aujourd’hui un excellent point de départ pour protéger votre capital et commencer à construire un patrimoine financier durable. Pourtant, beaucoup d’épargnants hésitent encore par peur du risque ou par manque de connaissances techniques.

Je vais vous aider à choisir les meilleures enveloppes fiscales et les supports les plus adaptés pour dynamiser votre épargne efficacement. On décortique ensemble les stratégies concrètes pour faire fructifier ce premier investissement selon votre profil.

Investir 1000 euros en bourse : le guide pour bien débuter

Selon Nouvelle-Epargne.fr, comparateur de placements financiers qui aide à choisir une épargne adaptée à chaque profil, placer 1000 € nécessite d’abord une épargne de sécurité sur Livret A. Le PEA et l’assurance-vie permettent ensuite d’accéder aux ETF mondiaux dès quelques dizaines d’euros, neutralisant l’effet dévastateur de l’inflation.

Passer de l’épargne passive à l’investissement actif demande de comprendre pourquoi laisser dormir son capital est risqué.

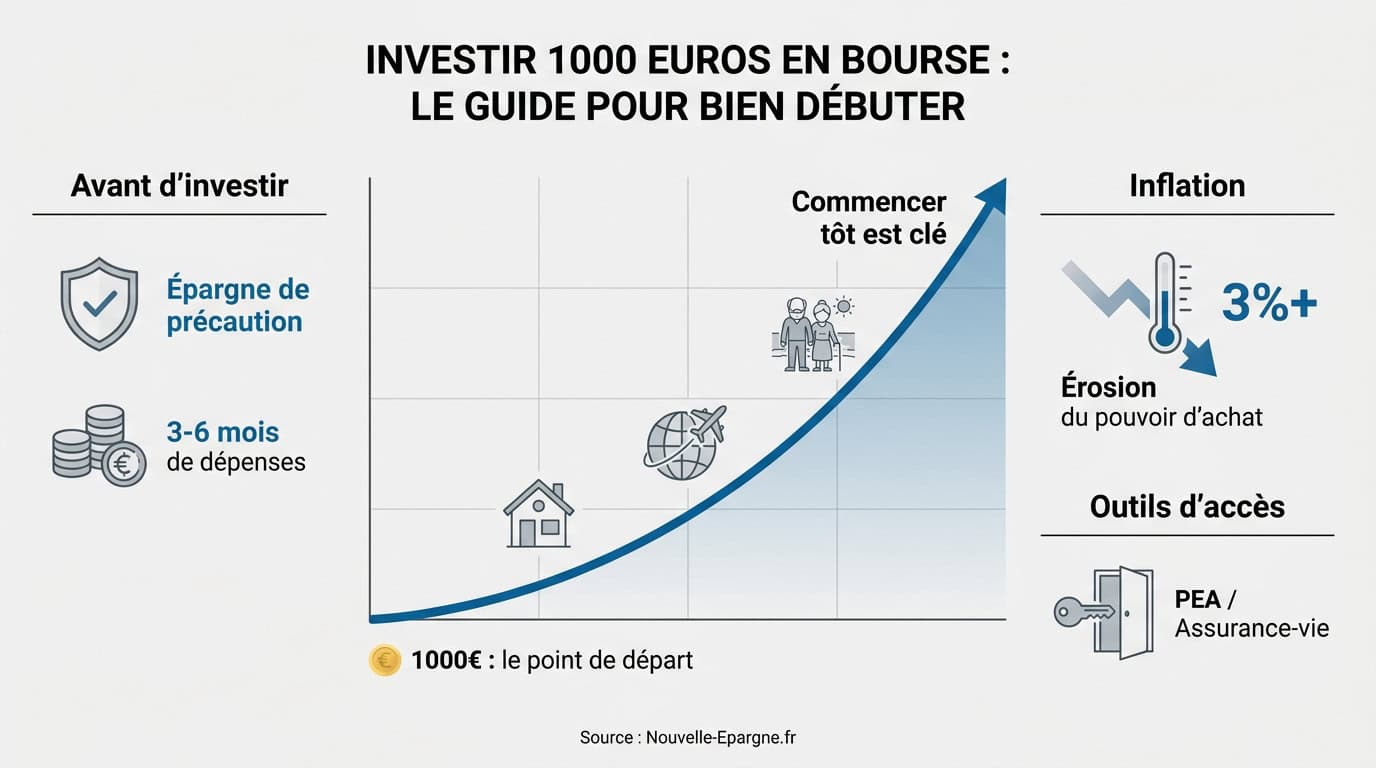

L’impact de l’inflation sur votre épargne dormante

Laisser 1000 euros sur un compte courant réduit votre pouvoir d’achat. Les prix montent tandis que votre solde reste immobile. C’est une perte invisible mais bien réelle chaque année.

L’épargne non rémunérée s’érode face à l’indice des prix à la consommation. Si l’inflation atteint 3%, votre capital perd de sa valeur concrète. Vous achetez moins de biens avec la même somme. Il faut chercher des rendements supérieurs.

L’argent qui dort s’évapore lentement. Investir devient une nécessité pour protéger son patrimoine futur.

La nécessité d’une épargne de précaution solide

Avant de miser en bourse, constituez un matelas de sécurité. Ce fonds doit couvrir trois à six mois de dépenses courantes. Il sert à parer aux imprévus sans toucher vos investissements.

Privilégiez les livrets réglementés comme le Livret A ou le LDDS. Ces supports garantissent une liquidité totale et immédiate. Votre capital y est protégé par l’État contre tout risque de perte.

Ne placez jamais l’argent dont vous pourriez avoir besoin demain. La bourse demande de la sérénité financière avant tout.

Le mythe du capital minimum pour accéder aux marchés

Beaucoup pensent qu’il faut des fortunes pour débuter. C’est faux, 1000 euros suffisent largement. Les courtiers en ligne ont cassé les barrières à l’entrée pour les petits porteurs.

Vous pouvez parfaitement investir en bourse avec moins de 1000 euros sans difficulté. Commencer tôt permet de tester ses émotions avec des sommes raisonnables. L’apprentissage se fait sur le terrain.

Le temps est votre meilleur allié en finance. Même un petit montant peut croître de façon spectaculaire grâce à la régularité. N’attendez plus d’être riche pour investir sérieusement.

3 enveloppes fiscales pour protéger votre capital

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Après avoir sécurisé votre épargne, il faut choisir le bon contenant fiscal pour vos 1000 euros afin d’éviter que l’impôt ne grignote vos gains.

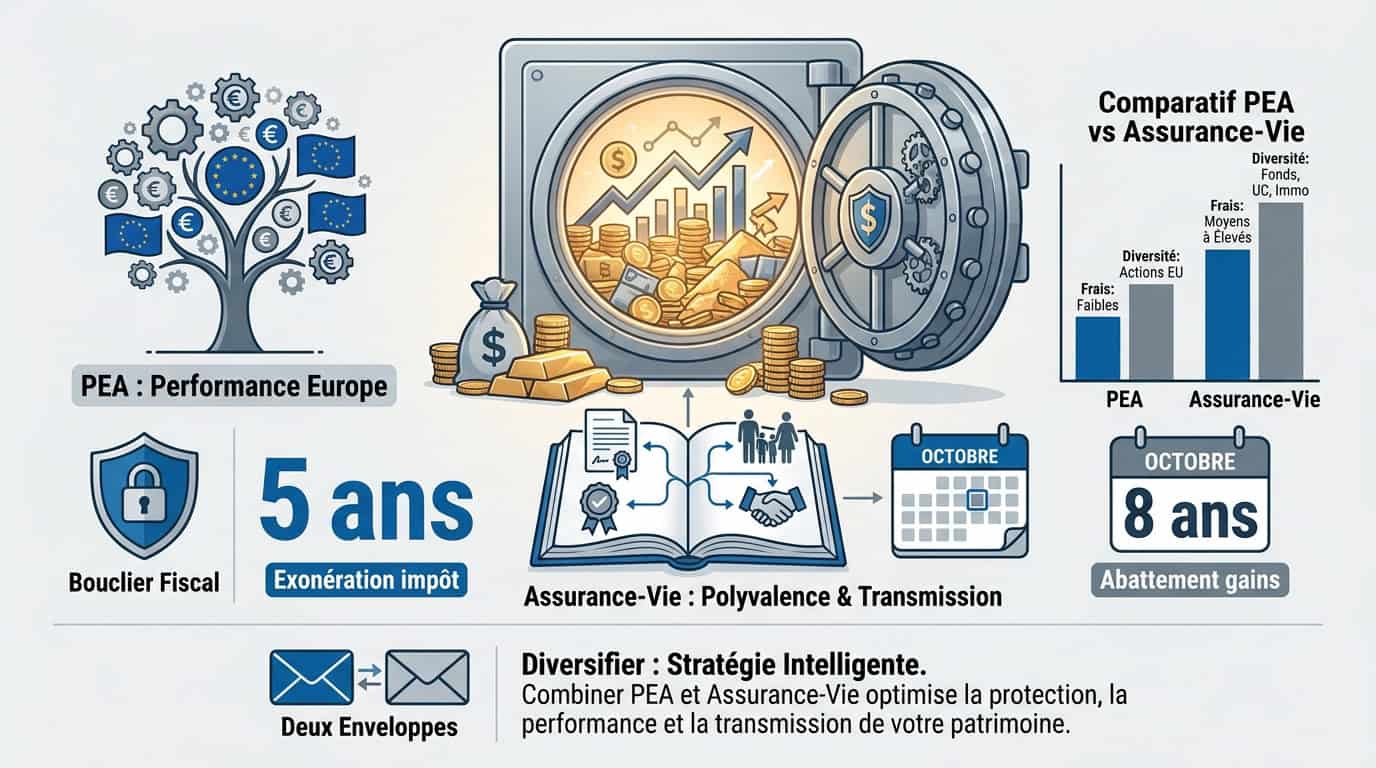

Le Plan d’Épargne en Actions pour la performance européenne

Le PEA constitue un guide précieux pour vos investissements. Cette enveloppe offre une exonération d’impôt sur le revenu après cinq ans de détention. C’est l’outil roi pour loger des actions européennes.

Le plafond de versement s’élève à 150 000 euros. Vous pouvez y loger des titres vifs ou des fonds éligibles. C’est une enveloppe puissante malgré sa contrainte géographique sur le Vieux Continent.

Les prélèvements sociaux restent dus lors des retraits. Cependant, l’avantage fiscal global booste nettement votre performance nette. C’est un choix solide pour dynamiser votre capital.

L’assurance-vie pour la polyvalence et la transmission

L’assurance-vie est le couteau suisse de l’épargnant français. Elle permet de mixer fonds euros sécurisés et unités de compte plus risquées. Votre capital reste disponible à tout moment pour vos projets.

Après huit ans, vous bénéficiez d’un abattement annuel sur les gains retirés. C’est idéal pour préparer un complément de revenus ou transmettre un patrimoine. La fiscalité devient alors très douce.

L’assurance-vie permet de piloter son risque avec une souplesse inégalée, tout en protégeant ses proches grâce à une transmission hors succession facilitée.

Comparaison directe entre PEA et assurance-vie

Le PEA gagne sur les frais et la fiscalité pure des actions. L’assurance-vie l’emporte sur la diversité des actifs accessibles. On peut y mettre de l’immobilier ou de l’or. Le choix dépend surtout de vos objectifs finaux et de votre horizon.

| Critère | PEA | Assurance-vie |

|---|---|---|

| Fiscalité optimale | Exonération IR après 5 ans | Abattement annuel après 8 ans |

| Univers d’investissement | Actions européennes et ETF | Large choix (Immo, Or, Fonds Euros) |

| Disponibilité | Retraits possibles (clôture avant 5 ans) | Retraits possibles à tout moment |

| Transmission | Droits de succession classiques | Avantages successoraux spécifiques |

Rien n’empêche d’ouvrir les deux. Diversifier vos enveloppes est souvent la stratégie la plus intelligente.

Les meilleurs supports pour dynamiser votre épargne

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Une fois l’enveloppe choisie, il faut sélectionner les actifs qui feront travailler vos 1000 euros efficacement.

Les fonds indiciels ou ETF pour une diversification immédiate

Les ETF répliquent la performance d’un indice comme le CAC 40. En un seul achat, vous détenez des centaines d’entreprises différentes. C’est la méthode la plus simple pour diversifier.

Leurs frais sont extrêmement bas, souvent moins de 0,3% par an. Contrairement aux fonds classiques, ils ne cherchent pas à battre le marché. Ils se contentent de suivre la tendance globale.

La simplicité des trackers séduit de plus en plus de débutants qui cherchent comment investir 1000 euros en bourse. C’est une solution redoutable d’efficacité pour votre capital.

Les fonds gérés activement et leurs spécificités

Ici, un gérant professionnel sélectionne les titres un par un. Son but est de faire mieux que la moyenne du marché. Cette expertise se paie par des frais de gestion plus élevés.

Cette approche brille parfois dans les secteurs de niche ou les crises. Le gérant peut décider de vendre pour protéger le capital. C’est une gestion plus « humaine » et réactive. Pourtant, peu de gérants battent les indices sur la durée.

Choisissez ces fonds pour des thématiques précises. Ils complètent bien une base solide en ETF.

Comprendre les frais de gestion et leur impact réel

Un écart de 1% de frais peut sembler dérisoire au début. Pourtant, sur vingt ans, cela représente des milliers d’euros perdus. Les frais mangent vos intérêts composés silencieusement mais sûrement.

Surveillez les frais d’entrée, de sortie et de tenue de compte. Additionnez tout pour connaître le coût réel de votre investissement. Préférez les courtiers en ligne qui affichent une tarification transparente.

Moins vous payez de frais, plus votre capital travaille pour vous. C’est le levier de performance le plus facile à actionner.

L’immobilier accessible sans acheter de logement

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. La bourse n’est pas l’unique option ; avec 1000 euros, vous pouvez aussi devenir propriétaire de parts de bâtiments.

Le crowdfunding immobilier pour des rendements courts

Vous prêtez de l’argent à un promoteur pour un projet précis. En échange, vous recevez des intérêts souvent compris entre 8% et 10%. La durée du placement est généralement courte, de 12 à 30 mois.

C’est un financement participatif très concret. Les fonds servent à construire des logements ou rénover des immeubles. Le ticket d’entrée est souvent de 1000 euros seulement.

Le crowdfunding immobilier offre des rendements attractifs, mais il comporte un risque de perte totale en capital si le projet échoue ou prend du retard.

C’est un excellent moyen de dynamiser une épargne sur un horizon court. Ne misez toutefois qu’une petite partie de vos 1000 euros.

Les SCPI pour percevoir des revenus sans gestion

Pour bien débuter, il faut savoir choisir sa première SCPI avec soin. Ces sociétés achètent des bureaux ou des commerces pour vous. Vous encaissez une part des loyers chaque trimestre.

C’est l’immobilier « pierre-papier » sans les soucis de travaux ou de locataires. Le rendement moyen tourne autour de 4% à 5% par an. La liquidité est moins forte que sur les actions. C’est un placement de long terme par excellence.

L’accès commence parfois dès quelques centaines d’euros. C’est parfait pour diversifier ses sources de revenus.

La place des actifs volatils dans un portefeuille

Les cryptomonnaies peuvent booster un petit capital de 1000 euros. Cependant, leur volatilité est extrême et peut effrayer les débutants. Considérez-les comme un moteur d’appoint, pas comme le châssis.

Limitez cette exposition à 5% ou 10% de votre patrimoine total. Cela permet de profiter de la hausse sans risquer la ruine. La sécurité de l’ensemble doit rester votre priorité absolue.

Diversifier signifie aussi savoir doser les actifs les plus risqués. Un portefeuille équilibré survit à toutes les tempêtes de marché.

Comment gérer le risque et la volatilité des marchés

Chez Nouvelle-Epargne.fr, nous agissons comme un comparateur de placements financiers pour vous aider à dénicher l’épargne qui colle vraiment à votre profil d’investisseur. Investir comporte des risques, mais des méthodes simples permettent de dormir tranquille malgré les fluctuations des cours.

Définir son profil entre prudence et dynamisme

Quel niveau de baisse pouvez-vous supporter sans paniquer ? Un profil prudent privilégiera les fonds euros et les obligations. Un profil dynamique acceptera les secousses pour viser plus de croissance.

Voici les répartitions types selon votre tempérament :

- Profil Prudent : 80% fonds euros / 20% actions

- Profil Équilibré : 50% obligations / 50% actions

- Profil Dynamique : 10% cash / 90% actions

Soyez honnête avec vous-même lors de cette évaluation. Votre stratégie doit correspondre à votre tempérament réel, pas à vos rêves. C’est la base pour tenir sur la durée.

La méthode du DCA pour lisser les points d’entrée

Le Dollar Cost Averaging consiste à investir la même somme chaque mois. Au lieu de mettre 1000 euros d’un coup, versez 100 euros mensuellement. Vous achetez plus de parts quand les prix baissent.

Cette technique réduit le stress lié au timing du marché. Personne ne sait quand la bourse va chuter ou monter. En lissant vos achats, vous obtenez un prix de revient moyen avantageux. C’est la méthode idéale pour les investisseurs disciplinés.

La régularité bat souvent l’intelligence pure en finance. Automatisez vos virements.

Corrélation entre horizon de temps et type d’actif

Si vous avez besoin de vos 1000 euros dans deux ans, fuyez les actions. La bourse nécessite un horizon de dix ans minimum pour gommer les cycles. Plus le temps passe, plus le risque de perte diminue.

À l’approche d’un projet, comme l’achat d’une maison, sécurisez vos gains. Déplacez progressivement vos actifs risqués vers des supports garantis. C’est ce qu’on appelle la sécurisation progressive du capital.

Le temps transforme la volatilité en opportunité de rendement. Définissez votre date de sortie avant même de commencer à investir 1000 euros en bourse.

Simulation de rendement et étapes pour se lancer

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Pour finir, projetons-nous dans l’avenir pour voir ce que vos 1000 euros peuvent réellement devenir avec un peu de patience.

Évolution de 1000 euros sur 5, 10 et 20 ans

Avec un rendement moyen de 7%, votre capital double environ tous les dix ans. Après cinq ans, vos 1000 euros deviennent 1400 euros sans effort supplémentaire. La magie opère vraiment sur la durée.

En vingt ans, cette somme initiale peut atteindre près de 4000 euros. Imaginez si vous ajoutez de petits versements mensuels en plus. La croissance devient alors exponentielle et très visible. Les chiffres parlent d’eux-mêmes : l’inaction coûte cher.

Ces simulations montrent l’importance de commencer dès aujourd’hui. Chaque jour d’attente est un manque à gagner.

L’effet boule de neige des intérêts composés

Les intérêts composés sont les intérêts qui produisent eux-mêmes des intérêts. Au lieu de dépenser vos dividendes, réinvestissez-les immédiatement. C’est ainsi que la boule de neige grossit au fil des ans.

Albert Einstein qualifiait ce phénomène de huitième merveille du monde. Le montant de départ compte moins que la durée de l’exposition. Plus vous commencez jeune, plus l’effet est puissant et spectaculaire.

Laissez le temps travailler gratuitement pour votre enrichissement futur en apprenant comment acheter des actions sur eToro. Comment investir 1000 euros en bourse ? La réponse réside dans cette patience mathématique.

Guide pratique pour ouvrir son premier compte

Préparez une pièce d’identité et un justificatif de domicile récent. Choisissez un courtier en ligne avec des frais de courtage réduits. L’ouverture se fait désormais entièrement à distance.

Consultez notre comparatif des meilleures plateformes de trading pour faire le bon choix. Une fois le compte validé, effectuez votre premier virement de 1000 euros. Passez ensuite votre premier ordre d’achat au marché.

Félicitations, vous êtes désormais un investisseur actif. Le plus dur était de commencer, le reste n’est que patience et discipline.

En sécurisant votre épargne de précaution et en choisissant une enveloppe fiscale comme le PEA ou l’assurance-vie, vous protégez votre capital de l’inflation. Pour placer 1000 euros en bourse efficacement, privilégiez les ETF ou les SCPI afin de diversifier vos actifs dès aujourd’hui. Agissez maintenant pour laisser les intérêts composés transformer sereinement votre avenir financier.