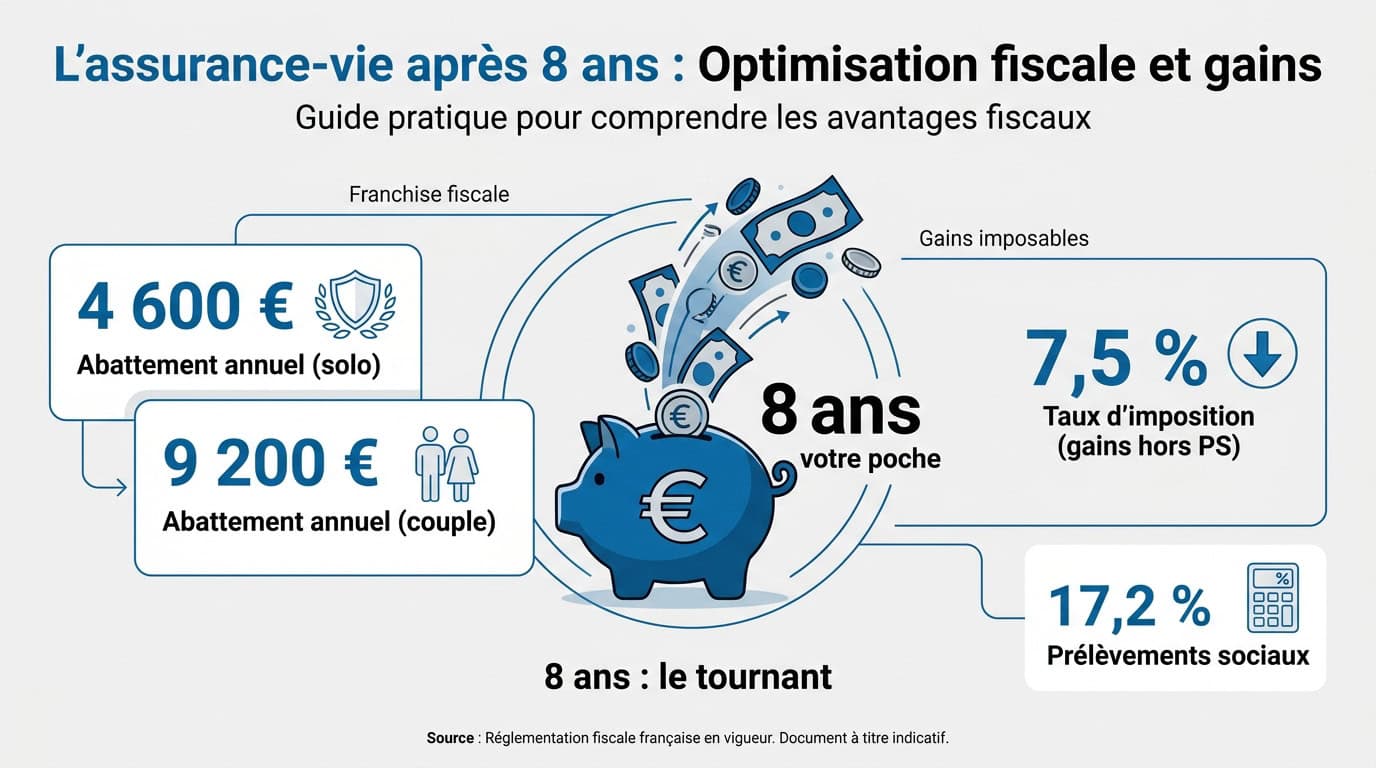

L’essentiel à retenir : après huit ans, votre assurance-vie devient une véritable machine à cash défiscalisée. Vous profitez d’un abattement annuel de 4 600 € sur vos gains, soit 9 200 € pour un couple, ne payant que les prélèvements sociaux de 17,2 %. C’est l’astuce parfaite pour retirer des revenus sans impôt sur le revenu, tant que vos versements restent sous les 150 000 €.

Après 8 ans de détention, votre assurance vie bascule dans un régime fiscal privilégié où vous profitez d’un abattement annuel de 4 600 € sur vos gains, ou même 9 200 € pour un couple. On a souvent tendance à oublier que cet avantage se renouvelle chaque premier janvier, ce qui permet de retirer de l’argent presque sans frottement fiscal.

Pourtant, beaucoup d’épargnants hésitent à piocher dans leur contrat par peur de se faire assommer par l’administration fiscale au-delà de ces plafonds. Je vais vous aider à décortiquer les règles de calcul et les taux d’imposition pour optimiser vos futurs rachats en toute sérénité.

Pourquoi l’anniversaire des 8 ans change tout pour votre poche

Après 8 ans, l’assurance-vie offre un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains. Au-delà, le taux d’imposition chute à 7,5 % (hors prélèvements sociaux), optimisant les retraits stratégiques grâce à une franchise d’impôt.

Le fameux abattement annuel de 4 600 € ou 9 200 €

Cet abattement fonctionne comme une franchise d’impôt sur le revenu. C’est un vrai cadeau fiscal. Il se renouvelle chaque premier janvier pour vous.

Comptez 4 600 € seul ou 9 200 € en couple. Consultez Nouvelle-Epargne.fr pour dénicher les contrats performants. C’est le comparateur idéal pour votre profil.

Apprenez tout savoir sur l’assurance-vie. C’est simple et efficace.

Ne confondez plus capital versé et gains imposables

Le fisc ignore votre capital initial. Seule la part de plus-value subit la taxation. C’est une nuance vraiment fondamentale ici.

On calcule le ratio entre vos versements et la valeur actuelle. C’est la base pour votre quote-part d’intérêts.

Le rachat partiel n’est jamais imposé sur la totalité de la somme perçue, mais uniquement sur les profits générés.

Les prélèvements sociaux de 17,2 % restent de la partie

Attention, l’abattement ne gomme pas tout. Les 17,2 % s’appliquent dès le premier euro. Aucune exception n’existe selon l’âge.

Sur les unités de compte, c’est prélevé au retrait. C’est différent du fonds euro classique. Vous voyez la nuance ?

Regardez ce comparatif des assurances-vie en ligne en unités de compte. Lancez-vous dès maintenant !

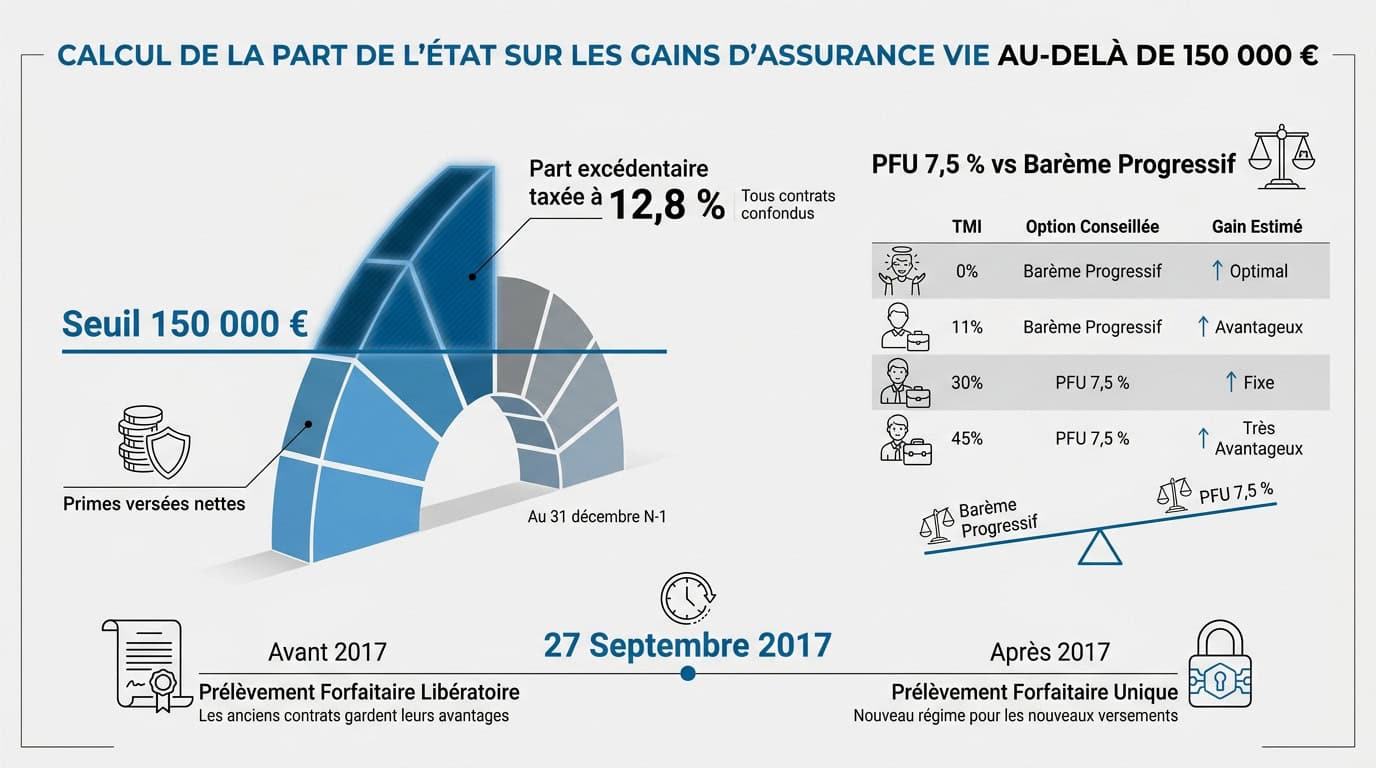

Comment l’État calcule sa part après le seuil de 150 000 €

Mais franchir le cap des huit ans ne règle pas tout, surtout si votre portefeuille est bien garni. Nouvelle-Epargne.fr aide à choisir un placement adapté à chaque profil d’investisseur.

Le match entre le PFU à 7,5 % et le barème progressif

Le taux de 7,5 % est l’option par défaut. Pourtant, pour les ménages non imposables, le barème progressif est plus malin. Calculez selon votre tranche d’imposition.

| TMI | Option conseillée | Gain estimé |

|---|---|---|

| 0% | Barème | Économie de 7,5%. |

| 11% | Barème | Léger gain fiscal. |

| 30% | PFU | Plus rentable. |

| 45% | PFU | Avantage conservé. |

Chaque situation est unique. Vérifiez votre dernier avis d’imposition avant tout rachat.

L’impact critique de la date de vos versements

La date charnière est le 27 septembre 2017. Avant, le prélèvement forfaitaire libératoire régnait. Après, le PFU simplifie les choses.

Les vieux versements gardent leurs avantages historiques. C’est la survie des anciens régimes fiscaux.

Dénichez la meilleure assurance vie 2026 pour un rendement net performant.

La règle des 150 000 € pour les gros contrats

Au-delà de 150 000 €, le taux de 7,5 % sature. L’excédent subit les 12,8 % du PFU standard.

Ce plafond global cumule tous vos contrats. Inutile de multiplier les comptes pour tricher.

Le seuil de 150 000 € s’apprécie au 31 décembre précédent sur les primes nettes.

Mes astuces pour retirer de l’argent sans payer un centime d’impôt

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Heureusement, il existe des méthodes légales pour contourner totalement la note fiscale.

La stratégie des rachats programmés pour lisser l’effort

Pourquoi retirer une grosse somme d’un coup ? Étalez vos sorties sur plusieurs années civiles. Cela permet de rester systématiquement sous le plafond de l’abattement annuel de 4 600 €.

Automatisez ces rachats pour vous créer un revenu complémentaire net d’impôt. C’est une gestion de bon père de famille. La régularité est votre meilleure alliée contre le fisc.

Vous pouvez considérer l’assurance vie comme valeur refuge. C’est très bien.

Les cas d’exonération totale pour les accidents de la vie

Certains événements graves permettent de casser la tirelire sans payer d’impôt, même avant huit ans. Le licenciement ou l’invalidité ouvrent droit à une exonération totale des gains réalisés.

Voici les situations qui vous permettent de profiter de cet avantage :

- Licenciement du titulaire ou conjoint

- Mise à la retraite anticipée

- Invalidité de 2ème ou 3ème catégorie

- Liquidation judiciaire

Le retrait doit intervenir avant la fin de l’année suivant l’événement. Ne traînez pas pour envoyer vos justificatifs.

Demander la dispense du prélèvement forfaitaire obligatoire

Le PFO est un acompte d’impôt prélevé à la source lors du rachat. Si votre revenu fiscal de référence est modeste, vous pouvez demander à ne pas le payer.

Envoyez votre attestation sur l’honneur à l’assureur avant le retrait. C’est une démarche simple qui préserve votre trésorerie immédiate.

Comparez aussi le compte à terme vs placements sans risque. Alors ? Prêt(e) à vous lancer ?

Ce qu’il se passe pour votre succession et l’IFI

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Enfin, l’assurance-vie ne s’arrête pas à votre propre consommation, elle gère aussi l’après et votre patrimoine immobilier.

Transmettre votre capital avec des abattements imbattables

Hors succession, chaque bénéficiaire profite d’un abattement de 152 500 € sur les sommes versées avant vos 70 ans. C’est un outil de transmission d’une efficacité redoutable en France.

Après 70 ans, l’abattement tombe à 30 500 € pour l’ensemble des bénéficiaires. Seuls les intérêts restent alors totalement exonérés.

Découvrez comment optimiser votre stratégie en consultant notre guide pour tout savoir sur le placement en SCPI.

L’assurance vie face à l’impôt sur la fortune immobilière

L’IFI ne vous oublie pas si votre contrat contient de l’immobilier via des SCPI ou OPCI. Seule la valeur représentative de ces actifs sous-jacents entre dans votre base taxable.

Votre assureur vous fournit chaque année la valeur de rachat à déclarer. C’est une transparence nécessaire pour rester en règle.

Pour arbitrer vos choix, lisez notre analyse sur la bourse ou immobilier en 2025.

La fiscalité spécifique si vous choisissez la rente viagère

Transformer son capital en rente change la donne fiscale. L’imposition dépend de votre âge au moment du premier versement. Plus vous êtes âgé, moins la rente est taxée.

La fraction imposable varie de 70 % à 30 %. C’est un calcul de survie statistique.

Ce choix est irréversible. Réfléchissez bien avant d’abandonner la propriété de votre capital pour un revenu garanti.

Après 8 ans, votre contrat devient une véritable machine à cash grâce aux abattements annuels de 4 600 € ou 9 200 €. Pour optimiser votre fiscalité assurance vie après 8 ans, étalez vos retraits afin de gommer l’impôt sur le revenu. Agissez dès maintenant pour sécuriser votre avenir et transmettre un capital net de taxes à vos proches !