L’essentiel à retenir : multiplier vos assurances vie permet de faire sauter le plafond de 70 000 € du fonds de garantie FGAP en répartissant votre capital chez plusieurs assureurs. C’est ma botte secrète pour sécuriser votre épargne tout en isolant vos projets et vos bénéficiaires. En ouvrant 3 ou 4 contrats, vous bétonnez votre protection et optimisez vos abattements fiscaux.

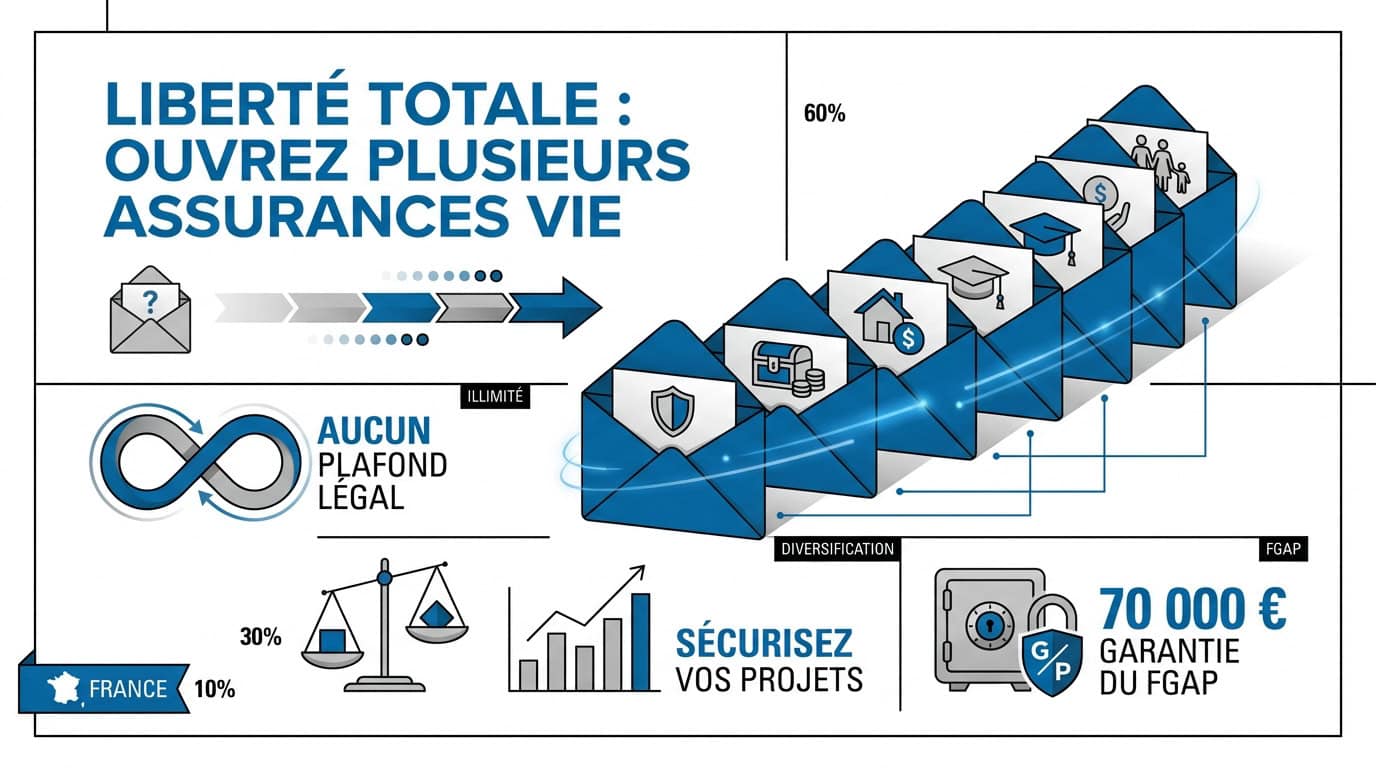

En France, la loi est très claire : vous avez le droit de détenir autant de contrats d’assurance vie que vous le souhaitez, sans aucune limite de nombre ni de plafond de versement global. Avec plus de 15 ans d’expérience dans le secteur, je peux vous dire que cette liberté est un levier de sécurité massif pour protéger votre patrimoine.

Le vrai souci, c’est que rester fidèle à un seul assureur vous expose à un risque inutile en cas de coup dur ou de faillite de l’établissement. On va faire le point ensemble sur ma méthode pour jongler entre plusieurs contrats afin de sécuriser votre capital et booster votre fiscalité.

Pourquoi je vous conseille d’ouvrir plusieurs assurances vie dès maintenant

En France, la loi autorise la détention illimitée de contrats d’assurance vie sans plafond de versement global. Cette stratégie permet de diversifier les assureurs pour sécuriser jusqu’à 70 000 € par établissement via le FGAP tout en segmentant ses projets patrimoniaux.

C’est une excellente nouvelle pour votre épargne. Mais concrètement, comment tirer profit de cette règle ?

Une liberté totale sans aucun plafond légal de détention

Sur Nouvelle-Epargne.fr, je vous aide à choisir le placement idéal pour votre profil. Sachez qu’il n’existe aucune limite légale sur le nombre de contrats détenus. Vous pouvez en ouvrir autant que nécessaire.

Il n’y a aucun plafond de versement global non plus. Le montant total investi dépend seulement de votre capacité d’épargne personnelle. C’est une liberté totale pour votre capital.

Cette flexibilité juridique est un atout majeur du droit français. Elle permet une organisation sur mesure de votre patrimoine. Pour bien débuter, consultez notre guide assurance vie complet. C’est la meilleure manière de comprendre les bases.

La possibilité de cumuler les contrats chez le même assureur

On me demande souvent : Peut-on avoir plusieurs assurances vie en même temps chez le même banquier ? La réponse est oui. C’est parfaitement légal et utile pour séparer vos fonds.

Je vous encourage aussi à tester différents établissements financiers. Cela permet de comparer la qualité des interfaces numériques. Vous jugerez ainsi par vous-même la réactivité du service client.

Ne craignez pas la lourdeur administrative de cette gestion. Les outils modernes simplifient grandement le suivi de vos comptes. Vous pilotez toutes vos lignes simultanément en quelques clics.

La complémentarité avec vos autres enveloppes fiscales

L’assurance vie ne travaille pas seule dans votre patrimoine. Elle s’articule avec le PEA et le PER. Chaque enveloppe possède ses propres avantages fiscaux spécifiques et complémentaires.

Chaque outil répond à un horizon de temps bien différent. Le court terme, le moyen terme et la retraite sont ainsi couverts. C’est une stratégie globale pour ne rien laisser au hasard.

- L’assurance vie pour la transmission de votre capital.

- Le PEA pour dynamiser vos investissements en actions européennes.

- Le PER pour profiter d’une déduction fiscale immédiate.

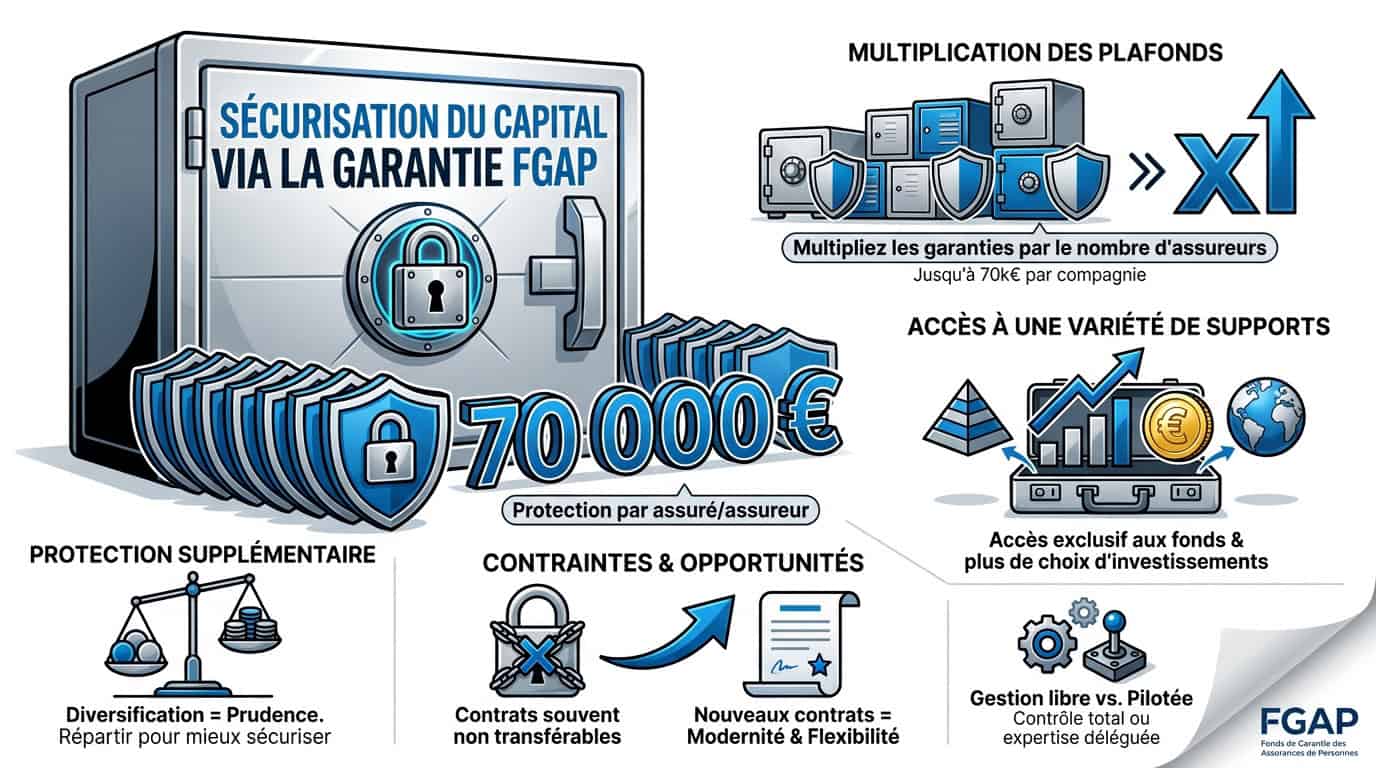

Ma méthode pour sécuriser votre capital grâce à la garantie FGAP

Chez Nouvelle-Epargne.fr, nous agissons comme un comparateur de placements financiers pour vous aider à dénicher l’épargne qui colle vraiment à votre profil. Au-delà de la simple liberté juridique, la multiplication des contrats répond à un impératif de sécurité bancaire souvent méconnu.

Le fonctionnement du Fonds de garantie par compagnie

Le FGAP protège votre épargne en cas de faillite de votre assureur. La limite de protection est fixée à 70 000 euros par assuré et par compagnie. C’est le plafond légal actuel.

Répartir vos fonds permet de contourner ce plafond unique. En cas de défaut, vous multipliez cette garantie par le nombre d’assureurs sollicités. Vos économies sont alors bien mieux couvertes globalement.

Diversifier les signatures renforce la sécurité de votre patrimoine. C’est une règle de prudence élémentaire pour tout investisseur avisé. Je vous conseille d’appliquer cette stratégie sans attendre.

Accéder à une plus grande variété de supports d’investissement

Chaque assureur possède ses propres pépites. Vous pouvez dénicher la meilleure assurance vie en unité de compte en comparant sérieusement les rendements des fonds en euros. C’est la base.

Certains contrats ouvrent les portes de supports exclusifs. Vous y trouverez parfois du private equity ou de l’immobilier spécifique. Ces options sont souvent introuvables sur les contrats standards.

Varier les styles de gestion est aussi une excellente idée. Entre gestion libre et pilotée, posséder plusieurs contrats permet de tester différentes stratégies. C’est parfait pour optimiser vos performances globales.

L’enjeu de la transférabilité limitée des contrats

Transférer un contrat vers la concurrence est aujourd’hui impossible en France. La portabilité réelle entre différents assureurs n’existe pas. Vous restez bloqué chez le même prestataire d’origine.

Alors, ouvrir un nouveau contrat est souvent la meilleure solution. Il vaut mieux souscrire une offre moderne et performante. Ne restez pas prisonnier d’un vieux produit aux frais élevés.

La loi Pacte autorise seulement les transferts internes chez le même assureur. Cela permet de moderniser votre contrat sans perdre votre antériorité fiscale. C’est une option utile mais limitée.

Comment je profite de l’antériorité fiscale avec plusieurs contrats

Si la sécurité est primordiale, l’optimisation fiscale reste le moteur principal de la détention multiple de contrats.

La stratégie de la prise de date précoce

Je vous conseille d’ouvrir un contrat dès maintenant avec un versement minimal. L’objectif est de prendre date fiscalement le plus tôt possible pour lancer le compteur des huit ans.

Après ce délai, vous profitez d’un abattement annuel très avantageux sur vos gains.

L’antériorité fiscale est le véritable sésame de l’assurance vie pour générer des revenus quasiment défiscalisés après huit années de détention.

Posséder plusieurs contrats matures vous offre une flexibilité totale pour vos projets. Vous pouvez alors piocher dans le réservoir le plus performant ou le mieux adapté à vos besoins actuels.

Choisir le bon contrat lors de vos rachats partiels

Pour vos retraits, je sélectionne toujours le contrat qui affiche le moins de plus-values latentes. Cette astuce permet de limiter l’assiette taxable si vous avez besoin d’un capital en urgence.

Il faut comprendre que chaque rachat comporte une part de capital et une part d’intérêts. Seule la fraction correspondant aux gains est soumise à l’impôt après application de votre abattement.

Vous devez viser l’abattement annuel de 4 600 euros pour optimiser votre fiscalité. C’est un montant global pour une personne seule, mais il est doublé pour un couple marié ou pacsé.

Le cumul des avantages fiscaux est-il possible ?

Attention, je précise que les abattements ne se multiplient pas par le nombre de livrets. Avoir dix contrats ne vous donne pas dix fois 4 600 euros de franchise d’impôt.

L’enveloppe est globale pour le contribuable ou le foyer fiscal. Le fisc additionne simplement la somme totale des gains retirés sur l’ensemble de vos contrats durant l’année civile.

| Type de contrat | Durée de détention | Fiscalité des gains | Abattement annuel |

|---|---|---|---|

| Contrat < 8 ans | Moins de 8 ans | Prélèvement forfaitaire (PFO ou PFU) | Aucun |

| Contrat > 8 ans (versements avant 2017) | Plus de 8 ans | 7,5 % après abattement | 4 600 € (seul) / 9 200 € (couple) |

| Contrat > 8 ans (versements après 2017) | Plus de 8 ans | 7,5 % ou 12,8 % selon encours | 4 600 € (seul) / 9 200 € (couple) |

Alors, prêt à optimiser vos placements ? Vous pouvez consulter Nouvelle-Epargne.fr, un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. En fait, la question est simple : peut-on avoir plusieurs assurances vie en même temps ? La réponse est un grand oui, et c’est même souvent la meilleure manière de gérer son patrimoine.

Ma stratégie pour transmettre un héritage sur mesure sans conflits

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. L’optimisation fiscale ne s’arrête pas à votre vivant ; elle devient un outil de transmission redoutable pour vos héritiers.

Segmenter vos projets par bénéficiaire désigné

Je vous conseille d’ouvrir un contrat spécifique pour chaque bénéficiaire. Cette méthode évite les jalousies inutiles entre vos proches. Elle simplifie aussi la lecture de vos dernières volontés.

Vous simplifiez ainsi les démarches administratives lors du décès. Chaque bénéficiaire gère son propre dossier directement avec l’assureur. Ils agissent de manière totalement indépendante sans attendre les autres.

La clarté de la répartition est alors totale. Une segmentation nette réduit drastiquement les risques de litiges familiaux. C’est une sécurité psychologique pour tout le monde.

Gérer la barrière fatidique des 70 ans

La fiscalité avant 70 ans est incroyablement généreuse. L’abattement de 152 500 euros par bénéficiaire est extrêmement puissant. C’est le levier principal pour transmettre sans impôt.

Après 70 ans, le régime change radicalement. L’abattement tombe à seulement 30 500 euros globalement. Ce montant concerne alors l’ensemble des bénéficiaires et de vos contrats.

Je préconise une séparation stricte de vos fonds. Ouvrir un nouveau contrat après 70 ans facilite le calcul des droits. Cela évite de mélanger les régimes fiscaux complexes.

Optimiser les clauses bénéficiaires de chaque contrat

Vous pouvez adapter chaque clause avec une grande précision. Il est possible d’être très spécifique selon la situation financière de chaque enfant. C’est du sur mesure total.

La clause démembrée est une option technique passionnante. Elle permet de protéger votre conjoint via l’usufruit. En même temps, vous transmettez la nue-propriété aux enfants.

Pensez à réviser ces clauses très régulièrement. La vie change et vos bénéficiaires aussi. Vos contrats doivent impérativement suivre l’évolution de votre situation familiale réelle.

Comment je pilote mes contrats sans y passer mes week-ends

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Multiplier les enveloppes est une force, à condition de garder une maîtrise totale sur la gestion quotidienne.

Centraliser le suivi avec les outils numériques

Les agrégateurs de comptes sont vos meilleurs alliés. Ces applications permettent de voir tout votre patrimoine sur un seul écran sécurisé. C’est un gain de temps phénoménal au quotidien.

Suivez toujours votre performance globale plutôt que les détails. Ne regardez pas chaque ligne isolément, mais la progression de votre capital total. Cela évite de stresser pour des mouvements mineurs.

Gérer ses accès peut vite devenir un enfer. Utilisez un gestionnaire dédié pour ne jamais perdre vos accès assureurs. La sécurité de vos codes est une priorité absolue pour moi.

Trouver le nombre idéal de contrats pour votre profil

D’après mon expérience, je recommande une limite de 3 à 4 contrats. C’est souvent le point d’équilibre entre diversification et simplicité. Au-delà, on commence souvent à s’éparpiller inutilement.

Attention, car une multiplication excessive comporte des risques réels. Trop de contrats tuent la lisibilité et augmentent inutilement la charge administrative annuelle. Vous finirez par oublier certains vieux contrats dormants.

Analysez toujours le rapport entre le temps passé et les bénéfices. Votre temps est précieux, ne le gaspillez pas pour des gains marginaux insignifiants.

Surveiller les frais pour ne pas éroder votre rendement

Je vous alerte souvent sur le cumul des frais. Les frais d’entrée et de gestion peuvent lourdement peser sur la performance finale. Quelques dixièmes de pourcentages font une énorme différence.

Il faut bien comparer la gestion libre et pilotée. Pour trouver la meilleure assurance vie en ligne, regardez les frais de gestion. Les contrats internet sont souvent imbattables.

Enfin, je vous conseille une revue annuelle systématique. Prenez une heure chaque année pour vérifier que vos contrats restent compétitifs face au marché. Le monde de la finance bouge vite.

Multiplier vos contrats est la clé pour sécuriser votre capital grâce au plafond FGAP de 70 000 €, tout en optimisant votre fiscalité et votre transmission. En ouvrant dès aujourd’hui plusieurs assurances vie, vous prenez date pour l’avenir et gagnez une liberté de gestion totale. Agissez maintenant pour bâtir un patrimoine solide et parfaitement protégé.