L’essentiel à retenir : le PEA est l’outil de capitalisation idéal pour purger l’impôt sur vos gains après 5 ans, tandis que le compte-titres offre une liberté mondiale sans plafond. Cette complémentarité permet d’optimiser votre fiscalité européenne tout en captant la croissance technologique américaine. Notez qu’en 2026, le PEA reste une niche fiscale unique malgré des prélèvements sociaux de 18,6 %.

Le Plan d’Épargne en Actions reste l’une des niches fiscales les plus puissantes en France avec une exonération totale d’impôt sur les gains après seulement cinq ans de détention. Pourtant, beaucoup d’investisseurs hésitent encore à bloquer leur capital ou se sentent limités par l’univers d’investissement européen. On finit souvent par choisir par défaut sans comprendre l’impact réel de la fiscalité sur la performance finale de son portefeuille.

Je vais vous aider à comparer le compte-titres ou PEA pour déterminer quelle enveloppe correspond précisément à votre stratégie et à votre horizon de placement. On décortique ensemble les plafonds, la fiscalité 2026 et les astuces pour diversifier votre capital sans contrainte.

PEA ou compte-titres : quelle enveloppe privilégier en 2026 ?

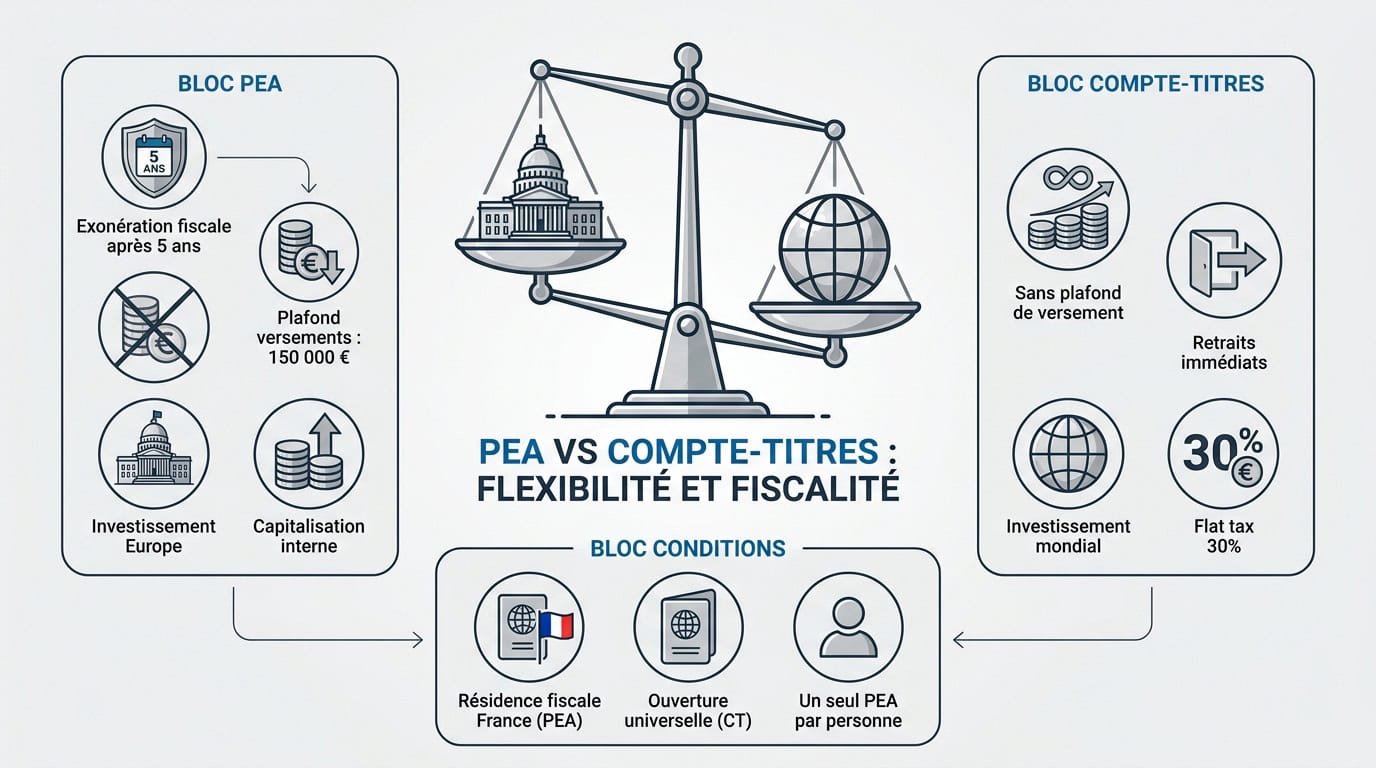

Le PEA garantit une exonération d’impôt sur les gains après 5 ans, mais reste plafonné à 150 000 € en Europe. Le compte-titres, sans limite, autorise un investissement mondial soumis à une flat tax de 30 %.

Cette fiscalité sur le compte-titres contraste avec la logique du PEA qui, lui, mise tout sur la capitalisation protégée.

Fonctionnement du Plan d’Épargne en Actions

Je vous conseille de consulter Nouvelle-Epargne.fr, le comparateur de référence. Ce site vous aide à dénicher le placement parfaitement calibré pour votre profil d’investisseur particulier.

Le mécanisme de capitalisation interne est redoutable. Vos gains ne subissent aucune taxation tant qu’ils restent réinvestis au sein du plan.

L’enveloppe fiscale protège efficacement la croissance du capital. C’est un avantage majeur.

Liberté totale avec le compte-titres ordinaire

Ici, oubliez les contraintes : il n’existe aucun plafond de versement. Les retraits sont immédiats et ne ferment jamais votre compte. Cette souplesse attire forcément les investisseurs actifs. Votre capital reste disponible en permanence pour n’importe quel projet.

Vous profitez d’un accès illimité aux instruments financiers mondiaux. On achète des actions américaines ou asiatiques sans la moindre barrière géographique.

Conditions d’ouverture et limites de détention

Pour le PEA, vous devez impérativement résider fiscalement en France. À l’inverse, le compte-titres profite d’une ouverture universelle. Les expatriés choisissent d’ailleurs souvent cette option.

Rappelez-vous qu’on ne possède qu’un seul PEA par personne. Le ticket d’entrée peut être symbolique selon les courtiers sélectionnés.

Vous pouvez consulter ce guide complet sur le compte-titres. C’est la meilleure manière de tout comprendre.

Fiscalité et plafonds : l’avantage financier du PEA

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Si la liberté du compte-titres séduit, c’est souvent sur le terrain fiscal que le PEA gagne la partie pour le long terme.

Exonération d’impôt après 5 ans de détention

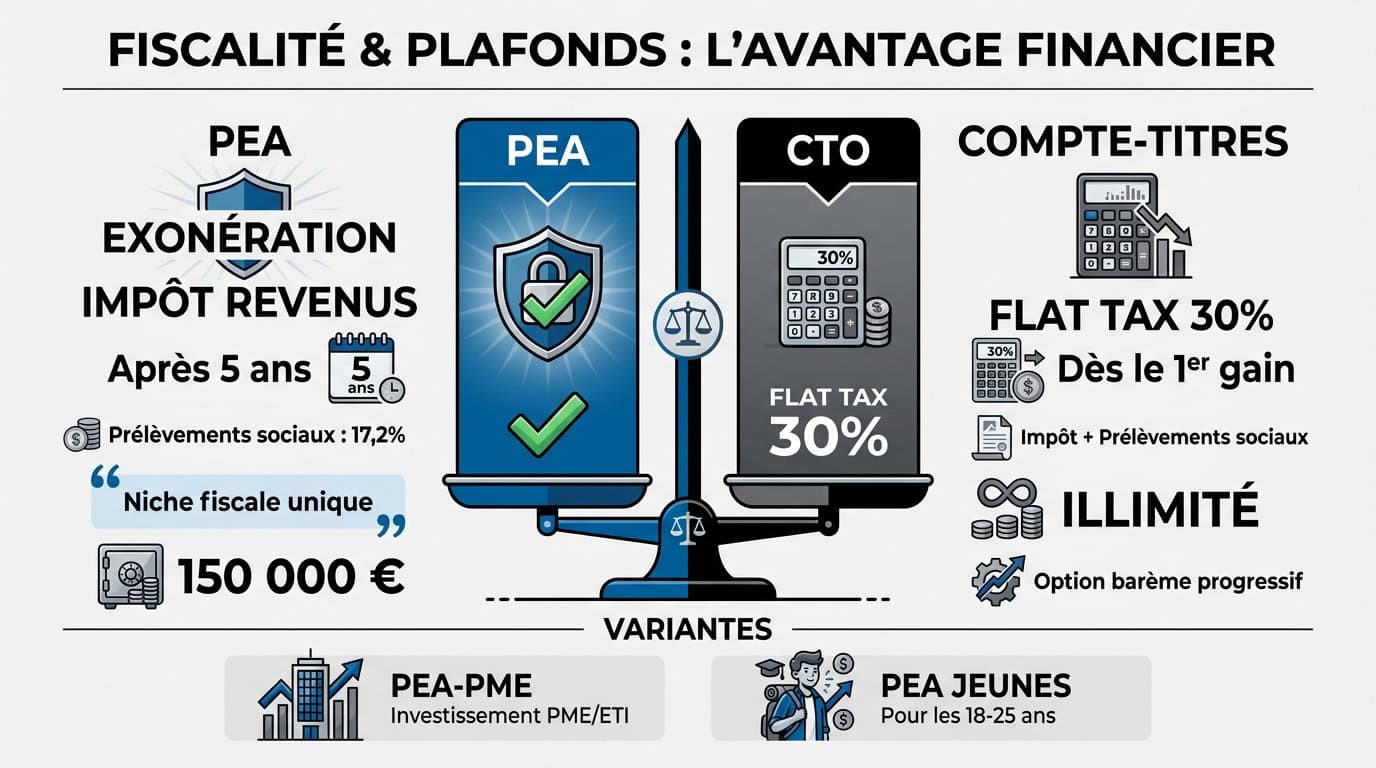

Après cinq ans, l’impôt sur le revenu disparaît totalement. Cela concerne vos plus-values et dividendes. La date d’effet est celle du premier versement.

Les prélèvements sociaux de 17,2 % restent dus. Le calcul s’effectue au prorata lors des retraits.

Le PEA est une niche fiscale unique en France, permettant de purger l’impôt sur les gains après seulement cinq années de détention.

Le prélèvement forfaitaire unique sur le compte-titres

La flat tax de 30 % frappe chaque gain. Elle s’applique dès la vente d’une ligne bénéficiaire. On compte 12,8 % d’impôt et 17,2 % de prélèvements sociaux.

L’option pour le barème progressif est possible. C’est plus rentable pour les foyers non imposables.

Plafonds de versement et variantes spécifiques

Le PEA est limité à 150 000 €. Le compte-titres n’impose aucune limite. On peut y loger des millions sans blocage.

Le PEA-PME cible les petites entreprises. Le PEA Jeunes s’adresse aux enfants majeurs rattachés au foyer fiscal.

| Critère | PEA | CTO |

|---|---|---|

| Plafond | 150k € | Illimité |

| Fiscalité (+5 ans) | 17,2 % | 30 % |

| Univers | Europe | Mondial |

| Retrait | Possible | Libre |

| Dividendes | Exonéré | 30 % |

Univers d’investissement et astuces de diversification

Au-delà des chiffres fiscaux, la véritable différence réside dans ce que vous pouvez réellement acheter avec votre capital. Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur.

Actions européennes contre titres internationaux

Le PEA impose une barrière géographique forte. Vous êtes limité aux entreprises ayant leur siège dans l’Espace Économique Européen. À l’inverse, le compte-titres offre une ouverture mondiale sans aucune restriction.

L’impact sur votre exposition technologique est majeur. Sans compte-titres, acheter du Apple ou du Nvidia en direct est impossible. Le choix de l’enveloppe dicte donc votre stratégie sectorielle, car la tech est sous-représentée en Europe.

Pour approfondir, consultez mon guide complet sur le PEA. C’est essentiel.

Utiliser les ETF pour contourner les limites géographiques

Les ETF synthétiques changent la donne. Ils permettent d’intégrer du S&P 500 ou du Nasdaq dans un PEA. C’est une astuce légale et très populaire pour diversifier son portefeuille.

Côté coûts, le PEA est désormais plafonné par la loi sur ses frais. Le compte-titres, lui, dépend uniquement de la politique commerciale du courtier. Les tarifs y sont souvent plus compétitifs.

Voici pourquoi ces fonds sont utiles :

- Diversification instantanée sur des centaines d’actifs.

- Frais de gestion réduits (souvent 0,10% ou 0,12% par an).

- Éligibilité PEA pour certains indices mondiaux grâce au swap.

Stratégies pour combiner ces deux enveloppes

Pourquoi choisir un seul camp quand la complémentarité permet d’optimiser chaque euro investi ? En tant qu’expert, je peux vous dire que Nouvelle-Epargne.fr est le comparateur idéal pour dénicher le placement qui colle à votre peau.

Choisir selon son profil et son horizon de placement

Je conseille souvent aux débutants de privilégier le PEA. C’est l’outil parfait pour bâtir un socle de patrimoine solide. Son avantage fiscal récompense vraiment votre patience sur le long terme.

Pour les profils plus nerveux, le compte-titres est roi. Il permet d’utiliser l’effet de levier ou la vente à découvert. Ces leviers sont vitaux pour vos stratégies de trading spéculatif. Le risque grimpe, mais votre liberté est totale.

Pour aller plus loin, consultez notre plateforme de trading. C’est une mine d’or pour bien débuter.

La complémentarité pour une gestion de patrimoine totale

Misez sur une stratégie hybride intelligente. Utilisez votre PEA pour loger vos actions européennes à dividendes. Gardez le compte-titres pour capter la croissance internationale et les titres vifs hors Europe.

Pensez aussi à la transmission de votre patrimoine. Le compte-titres se transmet de votre vivant avec une purge des plus-values. C’est un levier successoral puissant et trop souvent ignoré par les épargnants.

Combiner PEA et compte-titres permet de ne sacrifier ni la performance fiscale, ni la diversité géographique nécessaire à un portefeuille résilient.

Privilégiez le PEA pour sa fiscalité avantageuse après 5 ans ou le compte-titres pour sa liberté mondiale totale. Cumulez ces deux enveloppes dès maintenant pour bâtir un patrimoine solide, diversifié et optimisé. Prenez une longueur d’avance sur vos projets futurs : chaque jour compte pour maximiser vos gains de demain !