L’essentiel à retenir : pour investir avec succès en 2026, privilégiez le PEA pour sa fiscalité avantageuse ou le compte-titres pour sa flexibilité mondiale. Cette approche permet de devenir copropriétaire d’entreprises tout en diversifiant vos actifs. En utilisant des ordres à cours limité et la méthode du DCA, vous protégez votre capital contre la volatilité des marchés financiers.

Le nombre d’investisseurs particuliers réalisant des transactions sur actions et ETF progresse de façon constante, témoignant d’un intérêt renouvelé pour la gestion d’actifs en direct. Pour franchir le pas, il suffit de maîtriser quelques codes fondamentaux et de choisir les supports adaptés à vos objectifs patrimoniaux.

Pourtant, la peur de commettre une erreur technique ou de mal choisir son enveloppe fiscale freine encore de nombreux débutants. Je vais vous aider à identifier l’action idéale et à passer votre premier ordre de bourse en toute sérénité pour bâtir votre portefeuille sur le long terme.

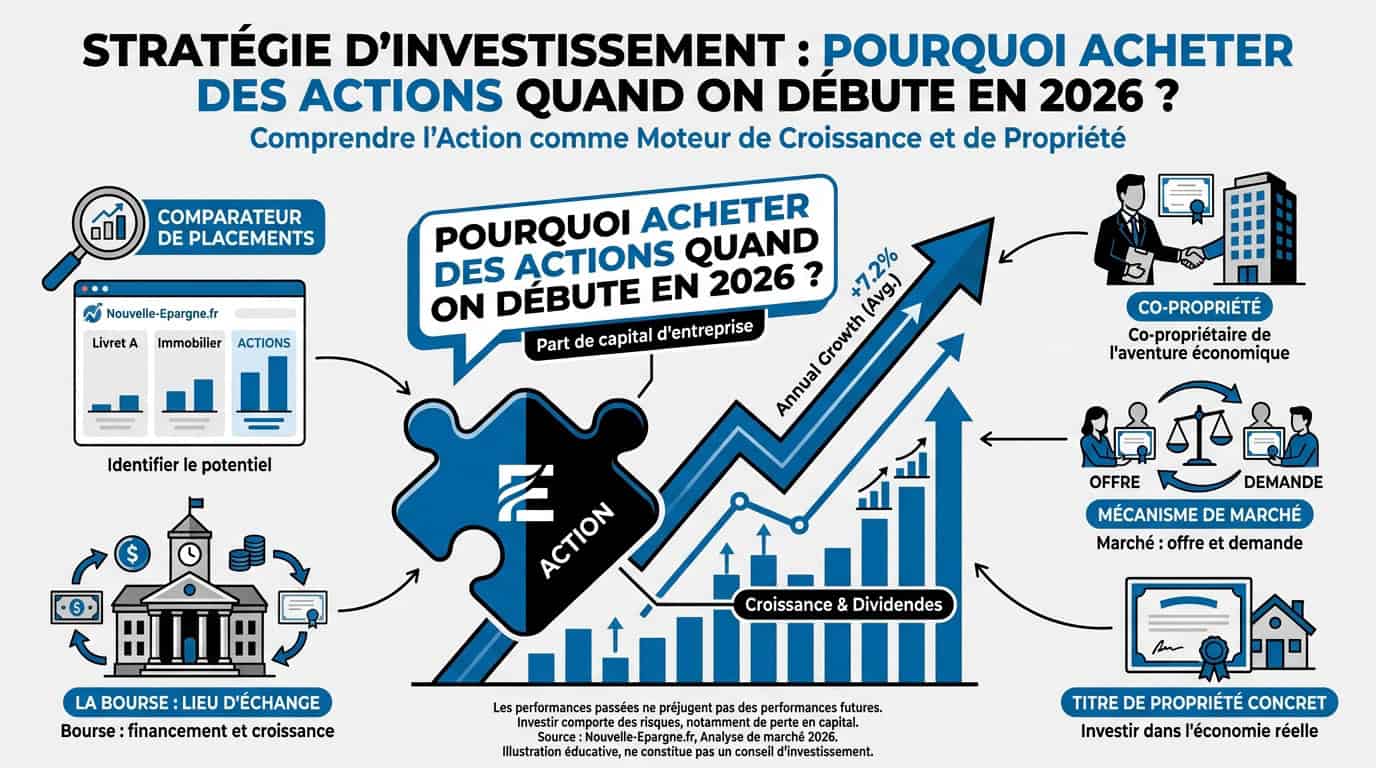

Pourquoi acheter des actions quand on débute en 2026 ?

Investir en 2026 nécessite de choisir entre un PEA fiscalement avantageux ou un compte-titres flexible. Une action représente une part de capital d’entreprise, dont la valeur fluctue selon l’offre et la demande sur les marchés financiers. C’est avant tout un titre de propriété concret.

Avant de plonger dans le vif du sujet, il faut comprendre comment ce système fonctionne réellement au quotidien pour ne pas naviguer à vue.

Le fonctionnement d’une action et des marchés financiers

Je vous conseille de consulter Nouvelle-Epargne.fr, un comparateur de placements financiers efficace pour définir votre profil. Une action est simplement une fraction du capital social d’une société commerciale.

La bourse permet aux entreprises de collecter des fonds pour financer leur croissance. En achetant ces titres, vous devenez co-propriétaire et participez directement à cette aventure économique.

Posséder une action, c’est détenir une part réelle de l’économie mondiale tout en acceptant une part de risque.

Le marché ajuste les prix chaque jour. C’est la loi de l’offre et de la demande.

Passer de la théorie à la pratique demande aussi de savoir regarder les bons indicateurs pour mesurer la santé de vos investissements.

Comprendre les indices boursiers comme le CAC 40

Un indice boursier est un panier d’actions représentatif d’un marché. Il sert de baromètre précis pour mesurer la température d’un secteur spécifique ou d’un pays entier.

On utilise souvent le CAC 40 français ou le MSCI World international comme références. Ces outils permettent de situer votre performance. Pour aller plus loin, découvrez cette méthode pour investir en bourse efficacement.

Suivre ces indices évite de rester focalisé sur une seule entreprise isolée. C’est une vision globale indispensable. Elle permet à tout débutant de rester serein face aux fluctuations.

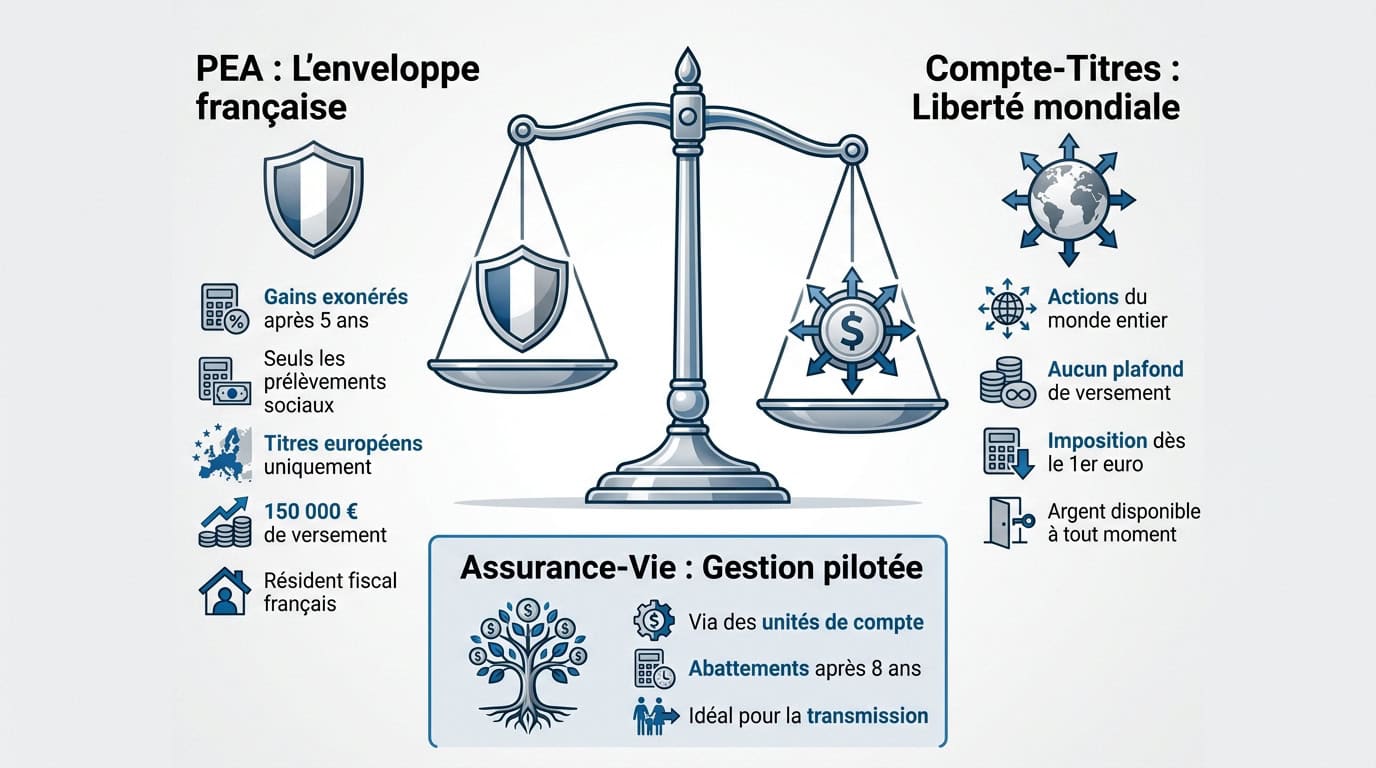

Comparatif entre le PEA et le compte-titres ordinaire

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Après avoir compris ce qu’est une action, il faut choisir le bon contenant fiscal pour les loger.

Le Plan d’Épargne en Actions pour la fiscalité française

Le PEA est l’enveloppe reine en France. Après cinq ans, les gains sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux restent dus.

Consultez notre guide complet sur le PEA pour maîtriser cet outil. La limite géographique se cantonne aux titres européens. C’est une contrainte majeure mais payante.

L’ouverture nécessite d’être résident fiscal français. Le plafond de versement est fixé à 150 000 euros. C’est un outil puissant pour bâtir un capital.

Le compte-titres pour une liberté d’investissement mondiale

Le compte-titres ordinaire (CTO) offre une liberté totale. Vous pouvez acheter des actions américaines ou asiatiques sans aucune restriction. C’est le support de la diversification mondiale.

Parcourez notre guide dédié au compte-titres pour comprendre son fonctionnement. L’absence de plafond de versement est un atout. On peut y investir des sommes illimitées.

L’argent reste disponible à tout moment sans clôturer le plan. Contrairement au PEA, la souplesse de retrait est totale. La fiscalité s’applique dès le premier euro de gain.

L’assurance-vie comme alternative de gestion pilotée

L’assurance-vie permet d’investir via des unités de compte. Ce ne sont pas des actions directes mais des fonds. C’est idéal pour déléguer la sélection.

| Support | Fiscalité | Univers d’investissement | Plafond |

|---|---|---|---|

| PEA | Exonération IR après 5 ans (PS 17,2%) | Actions européennes | 150 000 € |

| Compte-titres | Flat tax 30% (ou barème progressif) | Mondial (US, Asie, etc.) | Aucun |

| Assurance-vie | Abattement annuel après 8 ans | Unités de compte (fonds) | Aucun |

Les abattements annuels après huit ans sont très avantageux. Ils facilitent grandement la transmission de votre patrimoine. C’est un véritable couteau suisse financier.

3 étapes pour ouvrir un compte chez un intermédiaire

Une fois l’enveloppe choisie, il faut maintenant passer à l’action et ouvrir concrètement votre accès aux marchés.

Choisir entre une banque traditionnelle et un courtier en ligne

Les banques classiques facturent souvent des frais élevés. Les courtiers en ligne sont nettement plus compétitifs. La différence de prix impacte directement votre rentabilité finale.

Analyser l’ergonomie des interfaces. Un débutant a besoin d’une plateforme claire et intuitive. Je vous conseille de consulter ce courtier adapté pour y voir plus clair.

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Ce service gratuit aide à débusquer les frais cachés. C’est une étape de vérification indispensable avant de signer.

Valider son profil et fournir les pièces justificatives

Préparez votre pièce d’identité et un justificatif de domicile. Un RIB sera aussi demandé pour les transferts de fonds. La procédure est désormais 100% numérique.

Le questionnaire MIF est obligatoire. Il évalue vos connaissances financières pour vous protéger. Ne mentez pas sur votre expérience réelle. C’est pour votre sécurité.

Comptez environ 48 heures pour l’activation. Une fois validé, vous pourrez effectuer votre premier virement. L’aventure boursière commence vraiment.

Comment passer un ordre de bourse sans faire d’erreur ?

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Votre compte est prêt et alimenté, mais ne vous précipitez pas sur le bouton « acheter » sans méthode.

Maîtriser l’ordre à cours limité et l’ordre au marché

L’ordre à cours limité est le plus sécurisant. Vous fixez le prix maximal que vous acceptez de payer. Cela évite les mauvaises surprises en cas de volatilité.

L’ordre au marché privilégie la rapidité. Vous achetez immédiatement au prix disponible. Pour bien débuter, n’hésitez pas à consulter ce guide complet pour investir en bourse.

Choisissez selon le contexte. Sur une action très liquide, l’ordre au marché suffit. Pour un titre nerveux, préférez toujours la limite de prix. Soyez rigoureux.

Identifier une action avec son code ISIN ou mnémonique

Le code ISIN est l’immatriculation unique de l’action. Il commence par deux lettres identifiant le pays. C’est le seul moyen d’éviter les homonymes trompeurs.

Le code mnémonique est un raccourci de quelques lettres. Par exemple, « MC » pour LVMH. Voici les étapes de vérification pour Comment acheter une action quand on débute ? :

- Vérifier le code ISIN

- Choisir le marché d’exécution

- Définir la quantité de titres

- Valider le récapitulatif

Relisez toujours votre carnet d’ordres avant de valider. Une erreur de frappe peut coûter cher. Prenez le temps de vérifier chaque chiffre et chaque code.

Maîtriser les frais et la fiscalité des dividendes

Investir avec Nouvelle-Epargne.fr, c’est d’abord comprendre que ce comparateur de placements financiers vous oriente vers l’épargne la mieux adaptée à votre profil d’investisseur. Investir c’est bien, mais garder ses profits c’est mieux, et cela passe par une gestion stricte des coûts.

Analyser les frais de courtage et les droits de garde

Les frais de courtage s’appliquent à chaque transaction. S’ils sont trop élevés, ils grignotent votre capital. Privilégiez les courtiers sans droits de garde annuels.

Distinguez les frais fixes des frais proportionnels. Pour les petits budgets, les frais fixes sont souvent pénalisants. Je vous conseille d’apprendre comment investir en bourse avec moins de 1000 euros sans vous faire plumer.

Attention aux frais d’inactivité. Certains acteurs prélèvent de l’argent si vous ne passez pas d’ordre. Lisez attentivement la brochure tarifaire avant de vous engager.

Comprendre le Prélèvement Forfaitaire Unique sur les plus-values

La Flat Tax de 30% simplifie tout. Elle englobe l’impôt et les prélèvements sociaux. C’est le régime par défaut pour le compte-titres ordinaire.

Les dividendes subissent aussi cette taxe chaque année. C’est le moment de découvrir comment toucher des dividendes avec eToro pour générer des revenus. C’est un revenu passif mais fiscalisé.

Vous pouvez opter pour le barème progressif. C’est parfois avantageux si vous êtes peu imposé. Faites le calcul lors de votre déclaration de revenus.

2 règles d’or pour gérer son risque sur le long terme

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Pour finir, la réussite en bourse ne dépend pas de la chance, mais de votre discipline de fer.

Investir progressivement avec le Dollar Cost Averaging

Le DCA consiste à investir la même somme chaque mois. Vous achetez plus de titres quand les cours baissent. C’est une stratégie mathématiquement redoutable.

Cette méthode lisse votre prix d’achat moyen. Elle réduit le stress lié aux krachs boursiers. Comment acheter une action quand on débute ? En automatisant vos versements pour ne plus subir vos émotions.

Le temps passé sur le marché est plus important que le timing du marché pour réussir.

Gardez toujours une épargne de précaution. N’investissez jamais l’argent dont vous pourriez avoir besoin demain. La bourse demande un horizon de temps lointain.

Diversifier son portefeuille grâce aux fonds indiciels ETF

Les ETF répliquent un indice entier à moindre coût. En un seul achat, vous détenez des centaines d’entreprises. C’est la fin du risque spécifique à une société.

La gestion passive bat souvent la gestion active. Les frais réduits font toute la différence sur dix ans. Je vous conseille de comparer les commissions sur les actions et ETF pour maximiser votre performance nette.

Visez un horizon de placement de dix ans minimum. La volatilité court terme s’efface devant la croissance long terme. Soyez patient, les intérêts composés feront le reste.

En choisissant entre PEA et compte-titres, puis en maîtrisant l’ordre à cours limité, vous sécurisez vos premiers pas en bourse. Ouvrez votre compte dès aujourd’hui pour profiter des intérêts composés et bâtir sereinement votre patrimoine futur. Acheter une action devient alors le moteur concret de votre réussite financière à long terme.