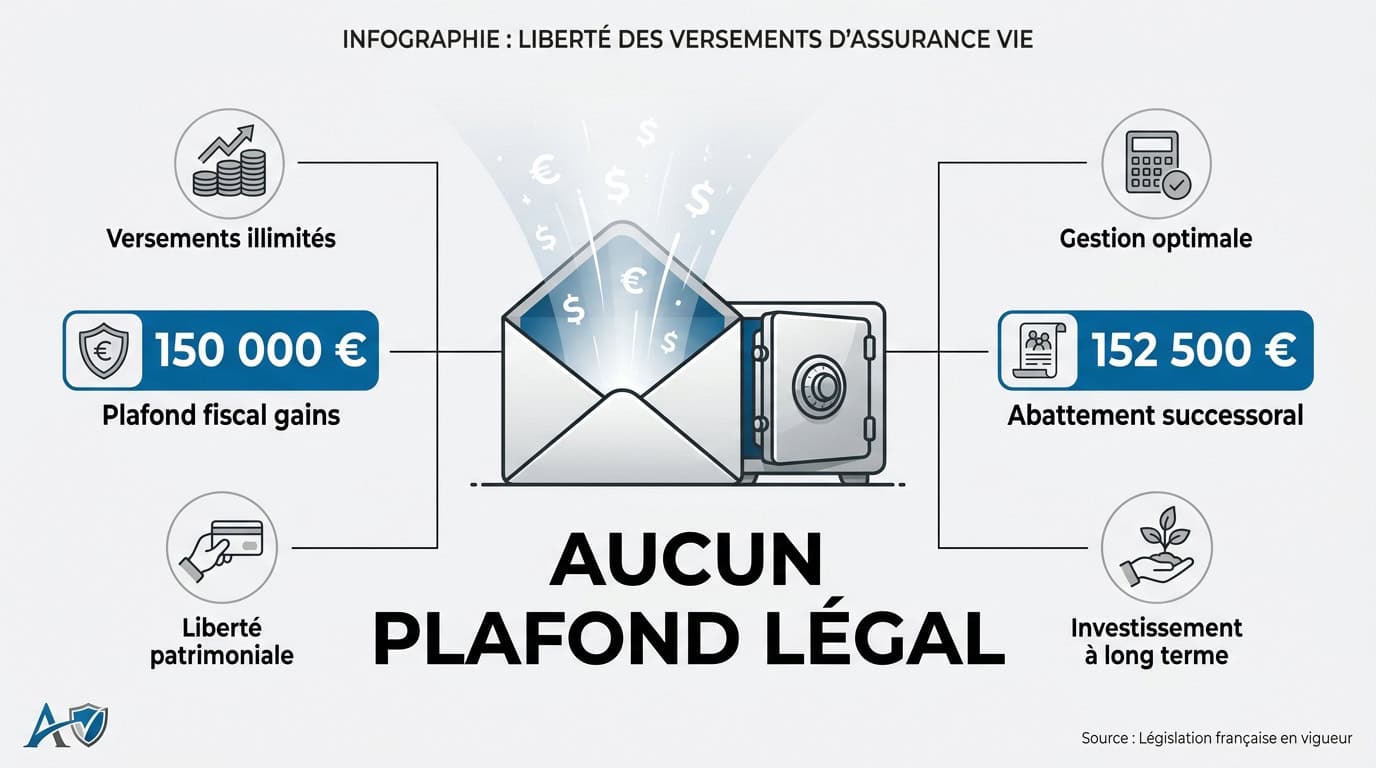

L’essentiel à retenir : contrairement aux livrets classiques, l’assurance vie n’impose aucun plafond légal de versement, vous offrant une liberté patrimoniale totale. Je vous conseille toutefois de surveiller le seuil des 150 000 € qui déclenche le PFU à 30 % sur les gains et le cap des 70 ans qui réduit l’abattement successoral de 152 500 € à 30 500 €.

Contrairement au Livret A ou au LDDS, l’assurance vie ne possède aucun plafond légal de versement, vous permettant d’y loger autant de capital que vos capacités d’épargne le permettent.

Pourtant, beaucoup d’épargnants s’emmêlent les pinceaux entre liberté de dépôt et seuils fiscaux de taxation. On va faire le point ensemble sur ces limites invisibles pour optimiser votre stratégie sans vous faire rattraper par le fisc.

Je vous explique pourquoi le plafond assurance vie n’existe pas

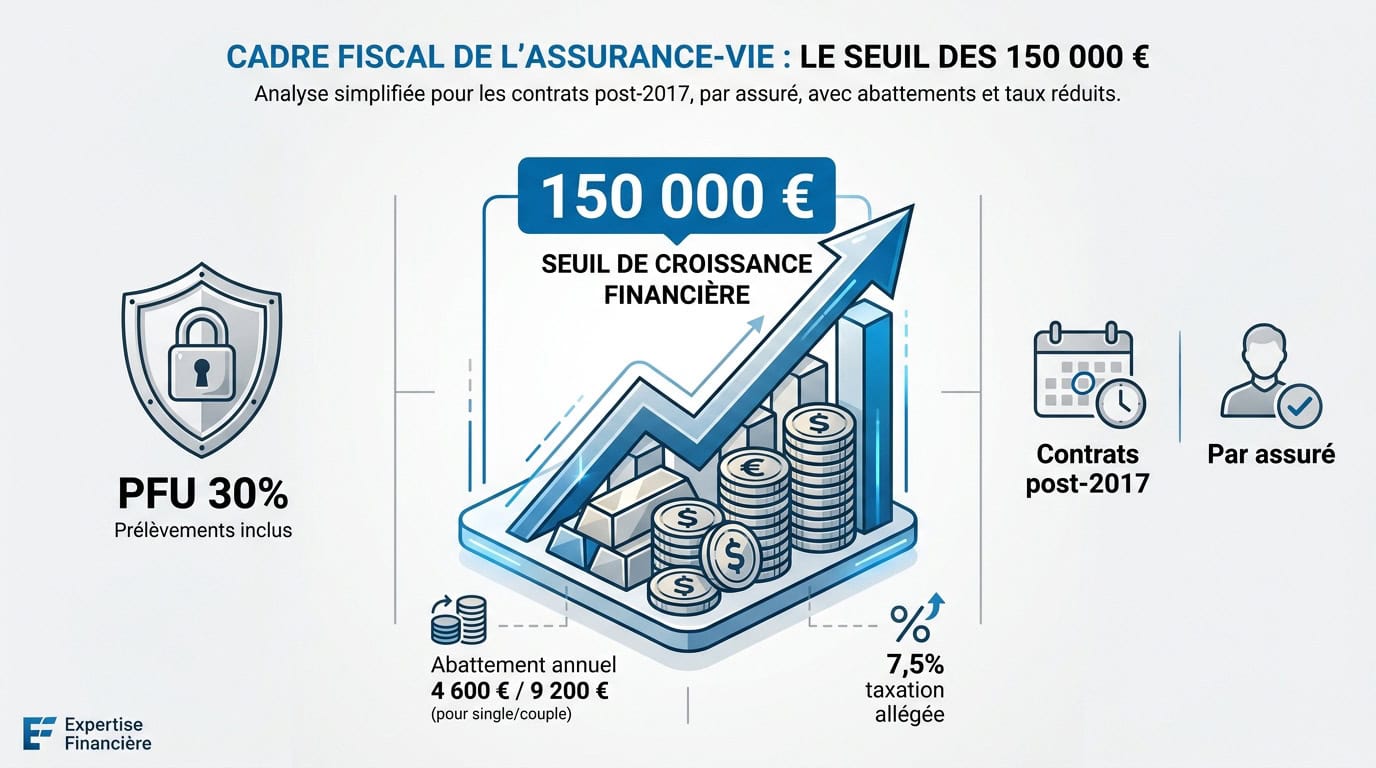

L’assurance vie ne comporte aucun plafond légal de versement, contrairement aux livrets réglementés. Seuls les seuils fiscaux de 150 000 € pour les gains et les abattements successoraux de 152 500 € structurent l’investissement.

Cette liberté totale de versement est justement ce qui rend ce placement si puissant pour votre patrimoine.

Versez ce que vous voulez sans aucune limite légale

Je vous conseille de consulter Nouvelle-Epargne.fr, un comparateur de placements financiers qui aide chaque profil d’investisseur. Pour moi, l’assurance vie reste un outil de liberté patrimoniale totale et absolue.

Sachez qu’il n’existe aucun plafond de dépôt fixé par la loi. Contrairement au Livret A, ici, aucun texte juridique ne vient bloquer vos versements au fil des années.

En fait, la seule limite réelle reste votre propre capacité d’épargne disponible chaque mois.

Pour dénicher la meilleure assurance vie en ligne, oubliez les contraintes du guide du livret A. Vous pouvez accumuler un capital sans aucune barrière administrative.

Pourquoi les banques vous font parfois croire le contraire

On me pose souvent la question sur les montants minimums imposés par certains assureurs. Ces tickets d’entrée sont purement contractuels. Ce n’est pas la loi qui décide, mais l’établissement.

Comparez cette souplesse avec les plafonds rigides des livrets bancaires classiques qui saturent vite. L’assurance vie permet d’absorber des capitaux très importants sans aucune contrainte de saturation. C’est un confort incroyable pour votre épargne.

Pourtant, certains contrats haut de gamme exigent des versements initiaux élevés pour y accéder. C’est simplement une barrière commerciale. Ce n’est en aucun cas une limite de l’enveloppe fiscale.

Le seuil des 150 000 euros change ma vision de vos gains

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Si la loi ne limite pas vos dépôts, le fisc, lui, observe de près le franchissement du cap des 150 000 euros.

Le cap fatidique pour l’application du PFU à 30%

Le prélèvement forfaitaire unique s’applique aux gros versements. Ce taux de 30% regroupe vos prélèvements sociaux et l’impôt forfaitaire. C’est simple, au-delà d’une certaine somme, la note fiscale grimpe pour vos nouveaux gains.

On calcule ce seuil de 150 000 euros par assuré. Ce montant global prend en compte tous vos contrats d’assurance-vie. Inutile de multiplier les assureurs pour espérer contourner cette règle, le fisc additionne tout.

Ce seuil vise uniquement vos versements réalisés après le 27 septembre 2017. Vos anciens contrats conservent leurs avantages historiques. C’est une nuance de taille pour ne pas paniquer sur vos vieux placements.

Profiter de l’abattement annuel après huit ans de détention

Après huit ans, vous profitez d’un abattement annuel sur vos intérêts. Il est de 4 600 euros pour un célibataire. Si vous êtes mariés, ce montant grimpe à 9 200 euros chaque année.

La taxation reste allégée à 7,5% pour les primes sous le seuil. C’est l’atout majeur de ce placement. Pour moi, c’est ce qui rend l’assurance-vie imbattable sur le long terme.

Vous voulez comparer ? Regardez les meilleurs comptes rémunérés du moment. Pour plus de dynamisme, consultez mon guide sur le PEA. Alors ? Prêt à optimiser vos gains dès maintenant ?

L’âge de 70 ans : la frontière que je surveille pour votre succession

Au-delà de la fiscalité des rachats, l’âge de l’épargnant devient le paramètre majeur pour optimiser la transmission du capital.

Le cadeau des 152 500 euros avant vos 70 ans

Chaque proche désigné profite d’un abattement individuel de 152 500 euros sur le capital transmis. C’est une opportunité en or pour donner beaucoup sans payer de droits de succession à l’État.

Si vous dépassez ce plafond, la taxation grimpe. Le fisc prélève alors 20% puis 31,25% pour les capitaux les plus importants.

L’assurance vie est hors succession, permettant de transmettre des sommes importantes avec une fiscalité réduite pour chaque bénéficiaire désigné.

Ce qui change radicalement après 70 ans pour vos proches

Après cet anniversaire, l’abattement devient global et chute à 30 500 euros seulement. Ce petit montant est malheureusement partagé entre tous vos bénéficiaires, ce qui réduit nettement l’avantage fiscal initial.

Pourtant, tout n’est pas perdu. Les intérêts produits par vos nouveaux versements restent totalement exonérés. C’est un levier technique puissant pour faire fructifier votre épargne sans alourdir la note successorale plus tard.

Mieux répartir vos versements entre vos différents bénéficiaires

Je vous conseille de diviser votre capital pour multiplier les abattements disponibles. Ouvrir plusieurs contrats permet souvent de clarifier la part de chacun et de simplifier votre gestion patrimoniale globale.

Soyez extrêmement précis en rédigeant votre clause bénéficiaire. Une petite maladresse ici peut suffire à ruiner vos efforts d’optimisation fiscale et créer des tensions inutiles.

Pour dénicher le contrat idéal, consultez ma sélection de la meilleure assurance vie. Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur.

J’évite à tout prix le piège des primes manifestement exagérées

Chez Nouvelle-Epargne.fr, nous sommes un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Attention toutefois, car cette liberté de versement n’autorise pas à vider ses comptes pour léser ses héritiers réservataires.

Comment les juges traquent les versements excessifs

Pour déceler un abus, les tribunaux analysent vos revenus et votre patrimoine global lors du versement. Ils vérifient surtout si le contrat d’assurance-vie présente une utilité réelle pour vous. Votre âge compte aussi énormément.

Si les primes sont jugées excessives, l’avantage du hors succession s’écroule immédiatement. Vos héritiers récupèrent alors leurs droits sur ces sommes. Le capital réintègre la succession civile pour le calcul de la réserve héréditaire.

- Âge du souscripteur au moment du versement

- Situation patrimoniale globale

- Utilité réelle de l’opération

- Revenus réguliers

Garder une proportion cohérente avec votre train de vie

Je vous conseille de privilégier la régularité de vos dépôts selon vos moyens réels. Ne faites pas de versements massifs si votre décès est prévisible à court terme. C’est le meilleur moyen d’alerter le fisc.

Anticipez les futures contestations de vos proches qui pourraient se sentir lésés. Soyez transparent et mesurez vos investissements pour rester serein face à un juge. La mesure est votre meilleure alliée pour protéger votre stratégie.

La notion de primes manifestement exagérées s’apprécie au moment du versement, en fonction de l’âge et de la fortune du souscripteur.

Alors, prêt à optimiser votre contrat sans prendre de risques inutiles ? Ne pas attendre que la situation se complique est souvent la meilleure manière de sécuriser votre patrimoine dès maintenant.

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Enfin, puisque vous placez des sommes importantes, assurez-vous que votre assureur est aussi solide que votre stratégie.

Mes astuces de vieux loup pour protéger votre capital des faillites

La garantie de 70 000 euros face au risque de l’assureur

Le Fonds de garantie des assurances de personnes (FGAP) veille au grain pour vous. Ce mécanisme intervient si votre compagnie d’assurance coule. Il protège concrètement vos avoirs.

Je vous conseille d’ouvrir plusieurs contrats chez des assureurs distincts. C’est la meilleure façon de multiplier la protection de 70 000 euros. Ne mettez pas tous vos œufs dans le même panier.

| Type de Risque | Protection Légale | Conseil Expert |

|---|---|---|

| Faillite assureur | Montants garantis (70k€) | Diversifier les compagnies |

| Volatilité marchés | Aucune sur UC | Diversification UC |

| Succession | Abattements (152 500€) | Verser avant 70 ans |

| Fiscalité rachat | PFU ou barème IR | Attendre 8 ans |

L’impact de l’immobilier et l’intérêt de prendre date

Pour gérer un surplus de capital, comparez l’assurance vie avec le PER. Le PER offre une déduction fiscale à l’entrée très puissante. C’est un outil redoutable pour baisser votre impôt immédiatement.

Attention aux unités de compte immobilières comme les SCPI. Elles restent soumises à l’impôt sur la fortune immobilière (IFI). L’enveloppe fiscale ne gomme pas cette taxation sur la pierre papier.

Vous voulez une stratégie solide ? Pensez à l’épargne retraite pour compléter vos placements. Il est temps de profiter de ces outils pour sécuriser votre futur financier dès maintenant. Lancez-vous sans attendre.

Retenez qu’aucun plafond assurance vie n’existe légalement : vous versez selon vos envies. Surveillez simplement les seuils de 150 000 € pour vos gains et agissez avant 70 ans pour optimiser votre transmission. Diversifiez vos assureurs dès maintenant pour sécuriser votre futur patrimoine en toute sérénité. Votre liberté financière n’a pas de limite.