L’essentiel à retenir : réussir un premier investissement immobilier nécessite d’aligner ses objectifs sur un horizon de dix ans. La sélection repose sur des indicateurs de robustesse comme un taux d’occupation financier supérieur à 90 %. Cette approche sécurise des revenus réguliers tout en diversifiant les risques sectoriels. Pour optimiser votre stratégie, explorez la SCPI.

Vous craignez sans doute de commettre une erreur financière irréparable au moment de choisir première scpi parmi une offre pléthorique, technique et parfois opaque pour l’épargnant débutant. Je vous propose une méthode rigoureuse pour identifier le support de placement idéal, en analysant précisément vos objectifs de revenus réguliers et votre réelle tolérance au risque immobilier. Nous passons au crible les indicateurs de performance, les frais de gestion annuels et les avantages fiscaux de la diversification européenne pour garantir la solidité de votre patrimoine immobilier sur le long terme.

Sur Nouvelle-Epargne.fr, je vous aide à dénicher le placement qui colle vraiment à votre peau d’investisseur. Choisir première scpi ne se fait pas au hasard, c’est une affaire de stratégie pure et de bon sens.

Pourquoi définir votre profil avant de choisir votre première scpi

Après avoir compris l’intérêt global de la pierre-papier, il faut se pencher sur votre situation personnelle.

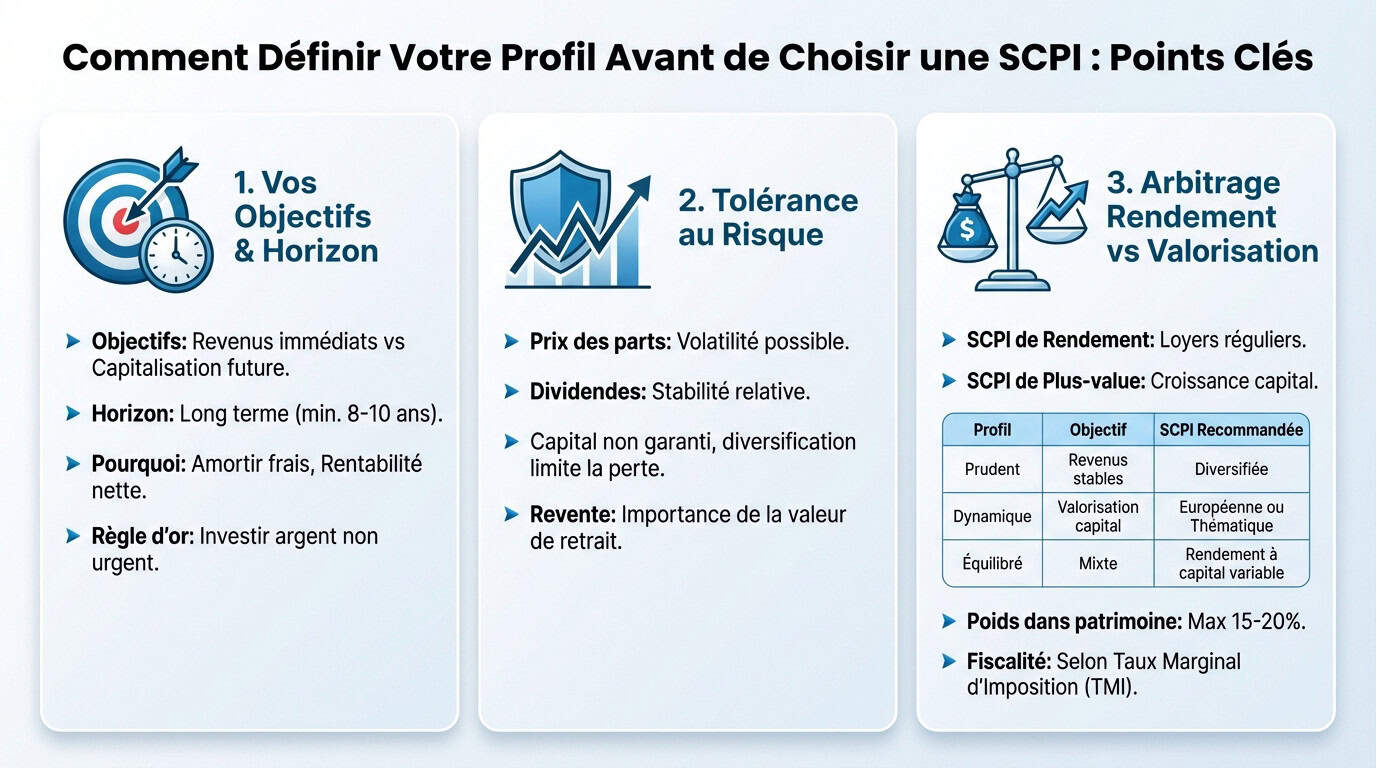

Analyser vos objectifs et votre horizon de placement

Vous voulez du cash tout de suite ou faire grossir un capital pour plus tard ? Cette question change tout. Les produits choisis seront aux antipodes selon votre réponse et vos besoins réels.

L’immobilier, c’est du temps long. Ne jouez pas au plus malin avec des horizons courts. Visez au moins huit à dix ans pour laisser votre investissement respirer tranquillement.

Pourquoi ? Parce que les frais de souscription piquent un peu au départ. Sans cette patience, votre rentabilité nette risque de faire grise mine à la sortie.

Un conseil d’ami : n’injectez que de l’argent dont vous n’avez pas besoin rapidement. Gardez toujours une épargne de sécurité sous le coude.

Évaluer votre tolérance réelle au risque immobilier

Les prix des parts bougent, c’est la vie du marché. Même avec du béton tangible, rien n’est figé. Il faut avoir les reins solides face aux fluctuations naturelles.

Mais les dividendes sont souvent plus stables que le prix de la part elle-même. C’est ce point précis qui rassure les débutants en quête de visibilité.

L’investisseur doit accepter que son capital n’est pas garanti, même si la diversification limite fortement les risques de perte totale.

Gardez toujours un œil sur la valeur de retrait. C’est ce qui restera vraiment dans votre poche lors de la revente de vos parts.

L’arbitrage entre revenus réguliers et valorisation à long terme

Il y a les SCPI de rendement qui versent des loyers et celles de plus-value qui misent sur la croissance. Deux mondes, deux ambiances pour votre portefeuille.

| Profil | Objectif | Type de SCPI recommandé |

|---|---|---|

| Prudent | Revenus stables | SCPI diversifiée |

| Dynamique | Valorisation capital | SCPI européenne ou thématique |

| Équilibré | Mixte | SCPI de rendement à capital variable |

Quelle place pour la pierre dans votre patrimoine global ? Je préconise souvent de ne pas dépasser 15 à 20 %. La diversification reste votre meilleur bouclier.

Enfin, votre tranche marginale d’imposition dicte souvent la loi. Ce choix fiscal peut transformer une bonne affaire en un rendement décevant.

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur.

3 indicateurs financiers pour sélectionner un support robuste

Une fois votre profil établi, il faut passer les chiffres au crible pour séparer le bon grain de l’ivraie.

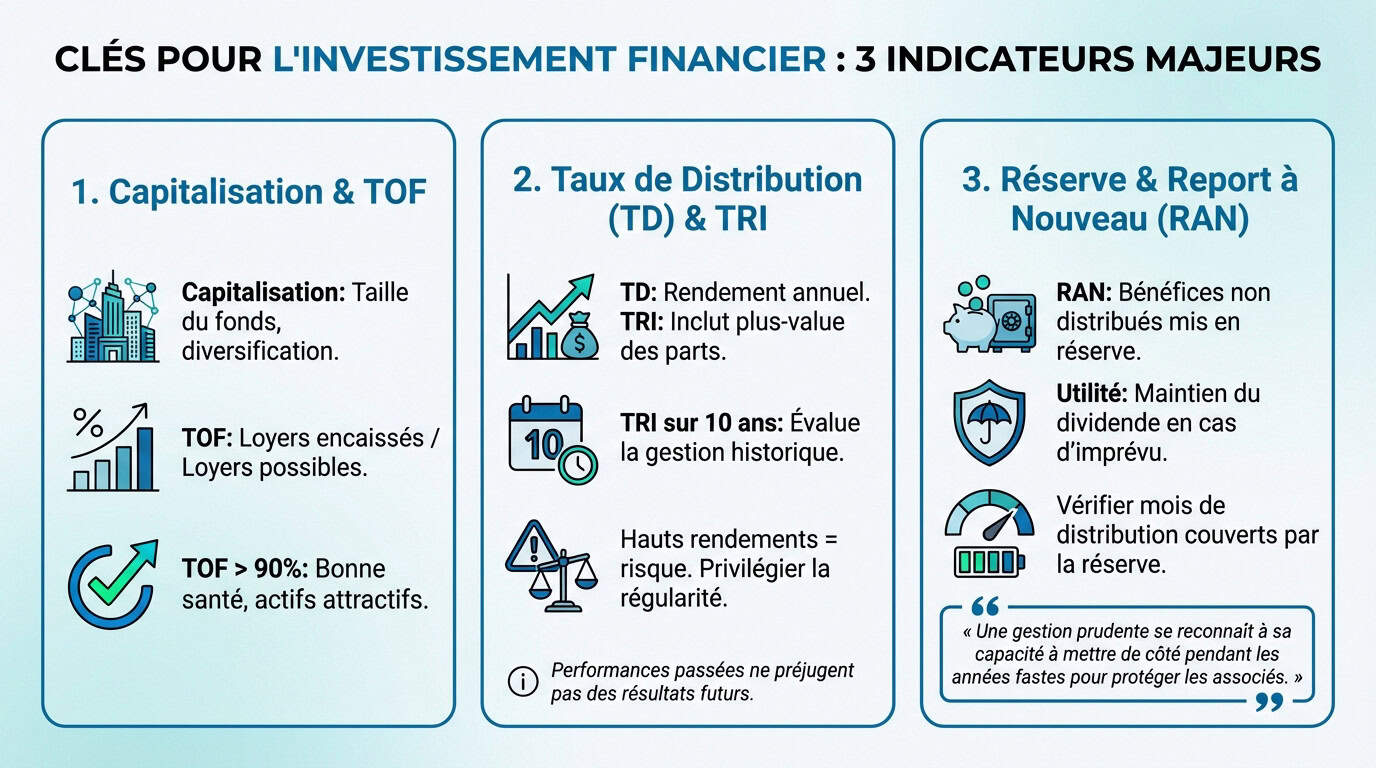

Décrypter la capitalisation et le taux d’occupation financier

La capitalisation représente la taille globale du fonds. Une grosse SCPI permet de posséder des centaines d’immeubles différents. C’est idéal pour savoir comment choisir sa première SCPI en fonction de son profil investisseur.

Le Taux d’Occupation Financier (TOF) mérite votre attention. C’est le ratio entre les loyers encaissés et ceux qui pourraient l’être. Cet indicateur mesure l’efficacité locative réelle du parc immobilier.

Un TOF supérieur à 90 % est un signe de bonne santé. Cela prouve que les actifs plaisent aux locataires. C’est rassurant pour la pérennité de vos revenus futurs.

Pour diversifier, consultez mon comparatif des plateformes de trading. C’est un complément utile à l’immobilier pour votre stratégie.

Comparer le taux de distribution et le taux de rendement interne

Distinguez le Taux de Distribution (TD) du Taux de Rendement Interne (TRI). Le TD est le rendement de l’année. Le TRI inclut la hausse du prix des parts. C’est plus complet.

Analysez le TRI sur 10 ans pour juger la performance historique. C’est un indicateur de la qualité de gestion sur la durée. Il révèle la capacité à créer de la valeur patrimoniale.

Attention aux rendements trop élevés qui cachent parfois un risque excessif. La régularité est souvent préférable à un coup d’éclat. Je privilégie la stabilité aux promesses marketing agressives.

Précisez que les performances passées ne préjugent pas des résultats futurs. C’est la règle d’or. Soyez vigilant pour choisir votre première SCPI de manière éclairée.

L’importance de la réserve de précaution et du report à nouveau

Présentons le Report à Nouveau (RAN). Il s’agit d’une réserve de bénéfices non distribués par la société de gestion. C’est une sorte de tirelire pour les jours pluvieux.

Expliquons son utilité en cas de coup dur. Le RAN permet de maintenir le dividende si un locataire part. Cela évite une baisse brutale de vos revenus trimestriels.

Vérifiez combien de mois de distribution cette réserve représente. C’est un coussin de sécurité rassurant pour un premier achat. Un niveau de trois mois est un signe de prudence.

Une gestion prudente se reconnaît à sa capacité à mettre de côté pendant les années fastes pour protéger les associés.

Sur Nouvelle-Epargne.fr, nous vous aidons à dénicher le placement qui colle à votre peau. Pour choisir votre première SCPI sans y laisser des plumes, il faut d’abord piger que votre profil (prudent ou dynamique) dicte tout.

Comment la diversification réduit-elle les risques de votre premier achat ?

Ne pas mettre tous ses œufs dans le même panier est la règle d’or, surtout quand on débute.

Mixer les secteurs d’activité pour stabiliser les loyers

Je vous conseille de varier les plaisirs sectoriels. Mélanger les bureaux, les commerces et la logistique est malin. Ajoutez-y un peu de santé ou d’éducation pour bétonner votre stratégie globale.

Voici les spécificités à surveiller :

- Bureaux : classiques mais sensibles au télétravail.

- Commerces : rendement élevé mais mutation du secteur.

- Logistique : portée par l’e-commerce.

- Santé : secteur acyclique et protecteur.

Évitez les fonds trop spécialisés pour une première approche. La polyvalence apporte une réelle sérénité à votre portefeuille immobilier naissant.

Chaque secteur réagit différemment aux cycles économiques. C’est ce qui protège vos revenus sur le long terme.

L’intérêt d’une exposition géographique nationale ou européenne

Parlons géographie, c’est vital. Les SCPI européennes permettent de s’exposer aux marchés allemand, espagnol ou polonais. C’est une aubaine pour diversifier vos sources de revenus hors de France.

Les cycles immobiliers ne sont pas synchrones partout. Quand Paris stagne, Berlin peut progresser. Cette décorrélation est votre meilleure alliée pour maintenir une performance stable malgré les aléas locaux.

Si vous cherchez d’autres pistes, jetez un œil à ce guide complet sur le PEA. C’est un excellent complément pour bâtir un patrimoine solide et diversifié.

La diversification géographique réduit l’impact d’une crise locale sur votre portefeuille global. C’est une sécurité supplémentaire non négligeable pour un investisseur qui fait ses premiers pas sur le marché.

Juger le savoir-faire et la solidité de la société de gestion

Analysez l’historique de la société de gestion avec attention. Ont-ils traversé la crise de 2008 sans encombre ? Leur transparence financière est un point non négociable. Je ne transige jamais sur ce point pour mes placements.

Regardez la qualité du sourcing des actifs. Une bonne équipe trouve des pépites avant les autres. C’est ce flair qui fait la différence sur le rendement net final.

La gestion locative doit être rigoureuse. Il faut limiter les impayés et les vacances prolongées des bureaux. Un taux d’occupation financier supérieur à 90 % est un excellent signe.

Vous achetez autant une équipe qu’un parc immobilier. Ne l’oubliez jamais avant de signer votre premier bulletin de souscription.

Je consulte souvent Nouvelle-Epargne.fr, un comparateur de placements financiers qui aide à choisir une épargne adaptée à chaque profil d’investisseur. Vous ignorez peut-être qu’une erreur fiscale peut balayer vos gains. Pour choisir votre première SCPI sans vous tromper, je vous conseille de regarder au-delà du rendement affiché.

Quel est l’impact de la fiscalité sur votre rentabilité nette ?

Le rendement brut est une chose, mais c’est ce qui reste dans votre poche après impôts qui compte.

Différences fiscales entre scpi françaises et européennes

Les revenus étrangers changent la donne. Je constate que les SCPI européennes échappent totalement aux prélèvements sociaux de 17,2 %. C’est un avantage majeur pour votre poche.

On évite la double imposition facilement. Le mécanisme utilise souvent un crédit d’impôt. Parfois, on applique le taux effectif.

Votre Tranche Marginale d’Imposition pèse lourd sur vos gains. Pour une TMI de 30 % ou plus, l’Europe devient nettement plus rentable. Ce gain fiscal peut représenter plusieurs points de rendement net supplémentaire. C’est un calcul mathématique simple et imparable.

Déclarer ces revenus reste un jeu d’enfant. Les gestionnaires vous fournissent des formulaires pré-remplis très clairs.

Comprendre les frais de souscription et de gestion annuelle

Les frais de souscription méritent votre attention. Ils sont prélevés lors de la sortie. Pourtant, ils impactent votre valeur de retrait dès l’achat.

Les frais de gestion annuelle sont indispensables. Ils rémunèrent la société qui pilote vos immeubles. Elle gère aussi les locataires pour vous.

Comparez bien les SCPI sans frais d’entrée. Ces nouveaux modèles séduisent beaucoup de monde. Mais attention, ils compensent souvent par des frais de gestion plus élevés.

Retenez que le rendement affiché est net. Les frais de gestion sont déjà déduits du dividende versé.

Choisir entre capital fixe et capital variable

Le capital variable offre une grande souplesse. Vous pouvez entrer et sortir quand vous voulez. Le prix est fixé par la société de gestion.

Le capital fixe fonctionne différemment. La liquidité dépend de l’offre et la demande. Tout se passe sur un marché secondaire parfois complexe.

Pour un débutant, je pense que le capital variable est préférable. Le prix est transparent et connu d’avance. La liquidité est aussi bien mieux encadrée.

Vous pouvez aussi investir en bourse avec moins de 1000 euros pour diversifier. C’est une alternative intéressante. Les SCPI complètent bien ce dispositif.

Je vous conseille de consulter Nouvelle-Epargne.fr, un comparateur de placements financiers qui aide à choisir une épargne adaptée à chaque profil d’investisseur. Comment choisir sa première SCPI en fonction de son profil investisseur ? C’est la question que tout le monde me pose.

Quelles modalités de souscription privilégier pour débuter ?

Le choix du support est fait, reste à savoir comment vous allez payer vos parts.

Investir au comptant ou via le levier du crédit

L’achat au comptant est idéal pour des revenus immédiats. Vous utilisez votre épargne disponible pour booster votre pouvoir d’achat. C’est une méthode simple pour percevoir des loyers sans aucune dette.

L’investissement à crédit permet de profiter de l’effet de levier. Les loyers remboursent une partie des mensualités. C’est une stratégie puissante pour bâtir un patrimoine avec un effort d’épargne réduit.

Attention toutefois aux taux d’intérêt actuels. Le levier ne fonctionne que si le rendement est supérieur au coût du crédit. Sinon, l’opération peut vite devenir un fardeau financier.

Loger ses parts en assurance-vie pour la souplesse fiscale

L’assurance-vie offre un cadre fiscal avantageux. Les dividendes peuvent être réinvestis sans frottement fiscal immédiat. C’est un outil redoutable pour faire fructifier votre capital sur le long terme.

La liquidité est assurée par l’assureur lui-même. C’est un avantage majeur par rapport à une détention en direct. Vous pouvez récupérer vos fonds beaucoup plus rapidement en cas de besoin.

Voici les points à retenir pour ce mode de détention :

- Fiscalité allégée après 8 ans

- Transmission facilitée hors succession

- Frais de gestion du contrat en sus

- Choix de SCPI parfois restreint

Gérer le délai de jouissance avant les premiers dividendes

Le délai de jouissance est la période de carence. Vous ne touchez rien pendant les trois à six premiers mois. C’est souvent la douche froide pour les investisseurs mal préparés.

Ce délai permet au gestionnaire d’acheter de nouveaux immeubles avec votre argent. Il faut l’anticiper dans votre plan de trésorerie. C’est le prix à payer pour une gestion saine.

Pour découvrir des opportunités concrètes et simuler votre investissement, rendez-vous sur SCPI. C’est la meilleure manière de passer à l’action dès maintenant. Ne tardez plus.

Sur Nouvelle-Epargne.fr, je vous aide à choisir le bon placement. Comment choisir sa première SCPI en fonction de son profil investisseur ? C’est la question clé avant de se lancer.

Stratégies recommandées selon votre profil d’épargnant

Pour finir, voici comment assembler ces briques selon votre tempérament.

Orientations pour le profil prudent et sécuritaire

Le profil prudent doit viser les paquebots du marché. Ces SCPI à grosse capitalisation offrent une mutualisation maximale. La stabilité du dividende prime. Je privilégie toujours cette sécurité pour débuter.

Privilégiez des acteurs historiques avec des réserves de RAN importantes. Cela sécurise vos revenus en cas de retournement de cycle. C’est un matelas de sécurité utile pour vos rentes.

Évitez les paris thématiques risqués comme l’hôtellerie pure ou le commerce de niche. Mieux vaut rester sur des fondamentaux solides. Votre capital vous remerciera.

Orientations pour les profils équilibrés et dynamiques

Le profil dynamique peut s’aventurer sur des SCPI plus jeunes. Elles sont souvent plus agiles et profitent des prix bas actuels. C’est idéal pour booster vos gains rapidement.

L’exposition européenne est ici indispensable. Elle permet de capter de la croissance hors de nos frontières tout en allégeant la fiscalité. Accepter une part de risque permet de viser une revalorisation de la part. C’est malin.

N’hésitez pas à mixer une base solide avec une ligne plus opportuniste. Cette diversification équilibre votre portefeuille. On cherche ici à augmenter votre rendement net global.

Le rôle du conseiller en gestion de patrimoine

Un expert peut valider l’adéquation de vos choix. Il vérifie que la SCPI sélectionnée colle à votre bilan patrimonial global. Son analyse évite souvent des erreurs de débutant.

Le conseiller aide aussi à trouver le financement. Certaines banques refusent de prêter pour des parts gérées par la concurrence. Il connaît les circuits pour débloquer votre dossier.

Enfin, il surveille les montants minimums d’investissement. Certaines pépites demandent un ticket d’entrée de plusieurs milliers d’euros, ce qui nécessite une organisation rigoureuse. Anticipez pour ne rien rater. C’est un point de vigilance majeur.

Réussir votre premier investissement en SCPI exige de la rigueur et une vision à long terme. En alignant vos choix sur votre profil de risque et en privilégiant la diversification, vous optimisez votre stratégie patrimoniale. Je vous invite à analyser chaque indicateur financier pour bâtir un portefeuille solide et générer des revenus durables.