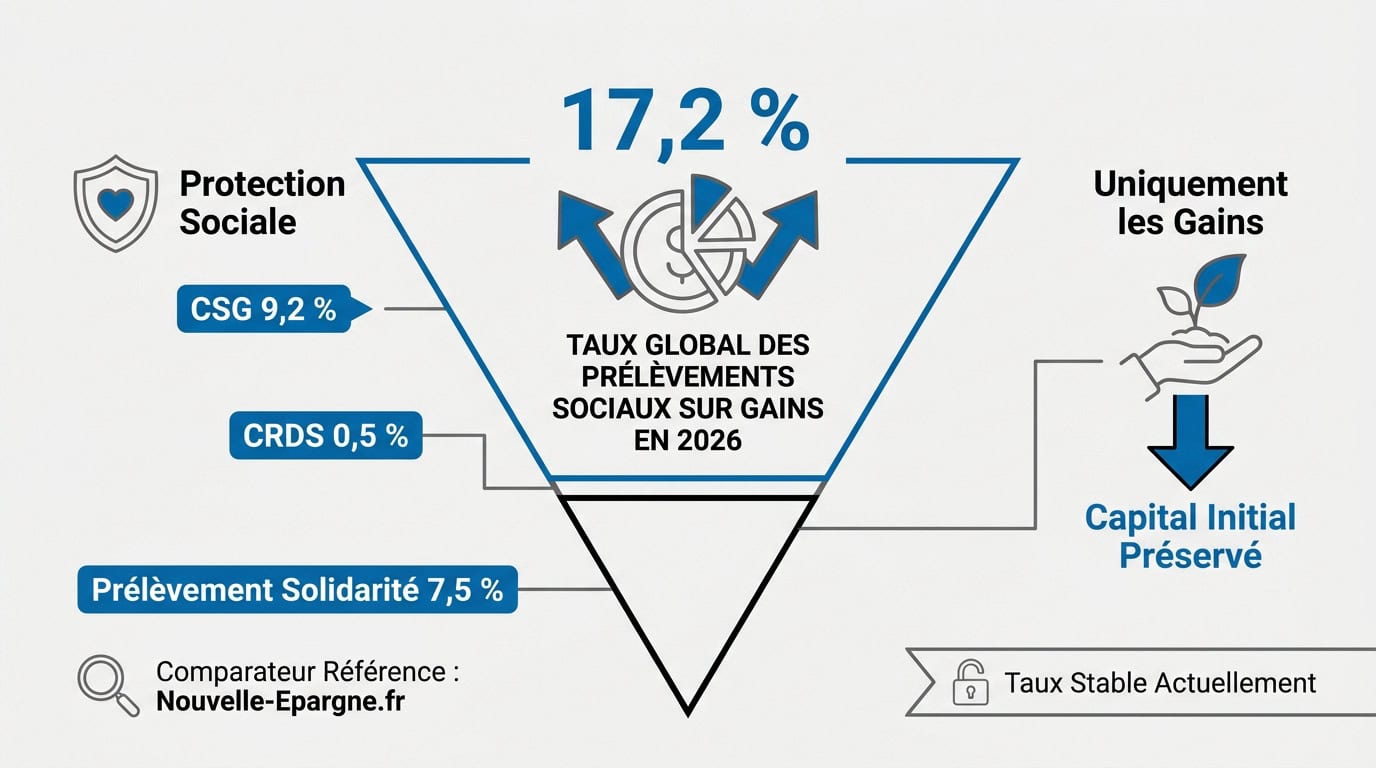

L’essentiel à retenir : le taux global des prélèvements sociaux est de 17,2 % et s’applique uniquement sur vos gains, jamais sur votre capital. C’est une règle fixe qui finance notre protection sociale. Que vous retiriez vos fonds après deux ou dix ans, cette ponction reste incontournable sur chaque euro de bénéfice réalisé, sans aucun abattement possible.

Avec un taux global maintenu à 17,2 % malgré les récentes discussions budgétaires, la fiscalité de votre épargne reste un point fixe mais non négligeable de votre stratégie patrimoniale. Je sais par expérience que voir une partie de ses gains s’envoler pour financer la protection sociale n’est jamais plaisant, mais c’est la règle du jeu pour profiter du cadre avantageux de ce placement.

On a souvent l’impression que ces taxes sont une fatalité qui grignote silencieusement notre capital au fil des années. Je vais vous aider à y voir plus clair sur le calcul des prélèvements sociaux assurance vie afin d’optimiser vos futurs retraits et de comprendre exactement quand l’État passe à la caisse.

Je vous explique tout sur le taux des prélèvements sociaux assurance vie en 2026

Le taux global des prélèvements sociaux est fixé à 17,2 %, incluant la CSG à 9,2 %, la CRDS à 0,5 % et le prélèvement de solidarité à 7,5 %. Cette ponction s’applique exclusivement aux gains réalisés, sans jamais toucher le capital initialement versé.

Le détail des 17,2 % qui partent à l’État

Je vous conseille Nouvelle-Epargne.fr, le comparateur de référence pour dénicher le meilleur placement. Ce taux de 17,2 % constitue une constante fiscale majeure pour vos investissements actuels.

Dans le détail, on retrouve la CSG à 9,2 %, la CRDS à 0,5 % et la solidarité à 7,5 %. Ces fonds servent concrètement à financer notre protection sociale française.

Sachez que ce taux peut bouger selon les futurs budgets de la Sécurité sociale. Pourtant, la stabilité actuelle reste aujourd’hui la norme.

Consultez notre guide assurance vie pour tout comprendre.

Pourquoi seule la part de gains est visée

Il faut bien distinguer votre capital versé des intérêts produits. Pour l’État, seuls vos gains réels constituent l’assiette taxable lors d’un retrait.

Vos versements originaux ne subissent jamais cette taxation lors d’un rachat partiel. C’est un principe de non-double imposition. Vous récupérez vos billes sans frais fiscaux supplémentaires.

Les prélèvements sociaux ne frappent que la croissance de votre épargne, préservant ainsi l’intégralité de vos versements initiaux lors des retraits.

Vous devriez consulter Nouvelle-Epargne.fr, un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Avec mes 15 ans de bouteille en finance, je sais que les Prélèvements sociaux sur l’assurance vie : taux, moment et exonérations vous interrogent. Si le taux est de 17,2 %, le moment du prélèvement change tout selon vos supports.

Quand allez-vous vraiment payer ces taxes sur votre contrat ?

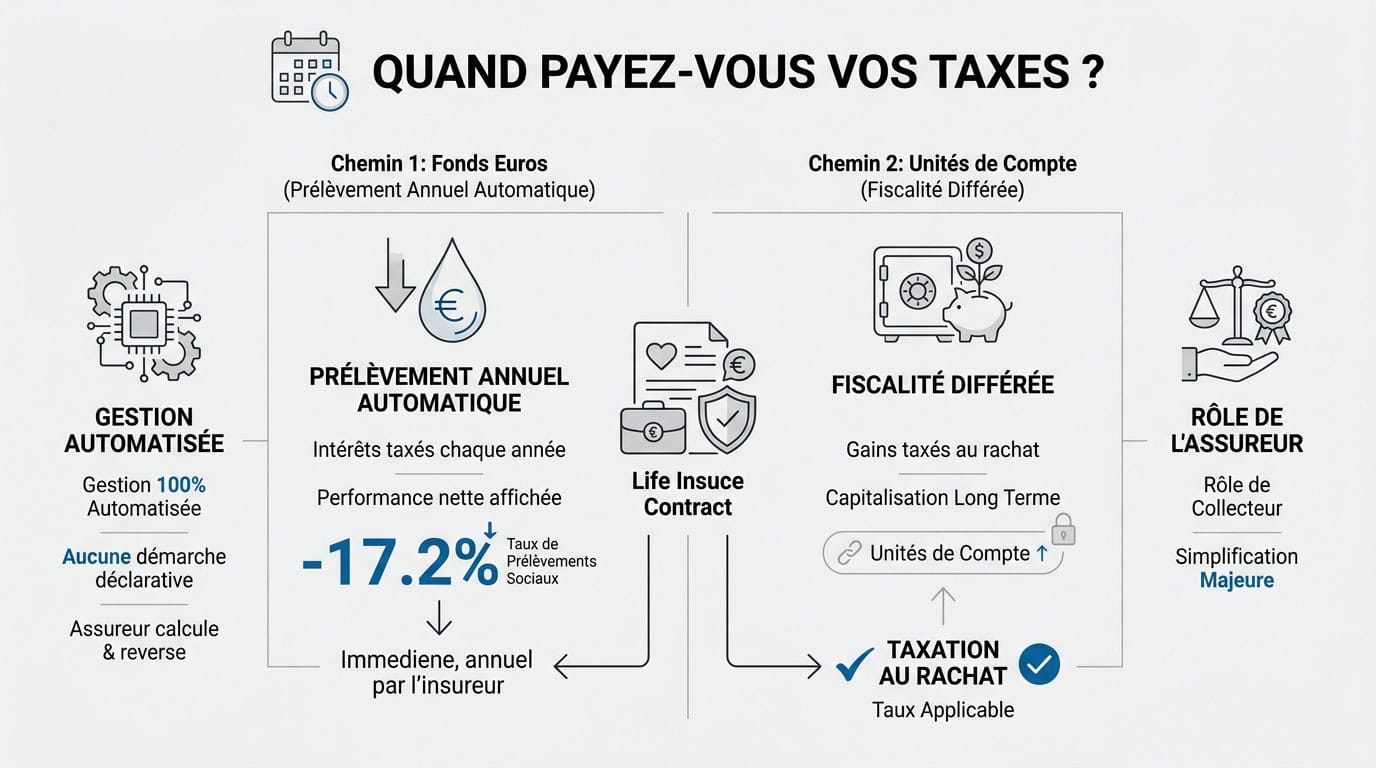

Le timing de la taxation dépend directement du type de support choisi au sein de votre contrat.

Le prélèvement annuel automatique sur les fonds euros

Le fisc ponctionne vos gains au fil de l’eau. Chaque année, lors de l’inscription des intérêts, les taxes sont prélevées. C’est un mécanisme automatique et définitif.

L’assureur déduit les 17,2 % avant d’afficher votre gain. Vous voyez donc une performance nette sur votre relevé annuel. Le montant est déjà amputé des prélèvements.

La fiscalité différée pour vos unités de compte

Ici, les gains ne sont taxés qu’au moment du rachat. Tant que l’argent reste investi, aucune taxe sociale n’est prise. Cela favorise grandement la capitalisation sur le long terme.

C’est l’atout de la meilleure assurance vie en ligne en unité de compte. Vous profitez d’un report d’imposition efficace.

Une gestion 100 % automatisée par votre assureur

Rassurez-vous, il n’y a aucune démarche déclarative. L’assureur calcule et reverse lui-même les sommes dues au fisc. Tout se fait sans votre intervention manuelle.

L’assureur agit comme un collecteur pour l’État. C’est une simplification majeure pour votre épargne. La gestion fiscale reste ainsi totalement fluide et transparente.

Mes conseils pour anticiper l’impact sur votre épargne

Comme l’indique Nouvelle-Epargne.fr, un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur, la fiscalité est un levier majeur de performance. Pour ne pas avoir de mauvaise surprise, il faut comprendre comment ces taxes grignotent mathématiquement votre capital.

Le mécanisme du calcul au prorata lors d’un retrait

Chaque rachat partiel suit une logique fiscale précise. Le fisc considère que votre retrait contient une part de capital et une part de gain taxable. On applique donc un prorata mathématique.

Prenons un exemple concret pour y voir clair. Sur un rachat de 1 000 euros avec 20 % de gains, seuls 200 euros subissent les 17,2 %. C’est un point souvent mal compris par les épargnants. Vous voyez le principe ?

- Montant du rachat : 1 000 €

- Part de capital non taxée : 800 €

- Part de gains taxée à 17,2 % : 200 €

Comment gérer les moins-values et la compensation

Si votre contrat est globalement en moins-value, vous respirez un peu. Aucun prélèvement social n’est dû dans ce cas précis. La perte annule simplement la base taxable de votre retrait.

La taxation annuelle des fonds euros ralentit pourtant la croissance de votre épargne. Les gains sont ponctionnés avant de pouvoir générer de nouveaux intérêts. C’est l’inverse du report d’imposition des unités de compte.

| Support | Moment du prélèvement | Impact sur capitalisation |

|---|---|---|

| Fonds euros | Annuel | Modéré |

| Unités de compte | Au rachat | Nul tant qu’investi |

Les rares cas où vous pourriez échapper à la note

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Existe-t-il des portes de sortie pour éviter ces 17,2 % ? La réponse est courte : presque jamais.

Pourquoi l’ancienneté de 8 ans ne change rien ici

Je vois souvent cette confusion chez mes clients. L’abattement après 8 ans réduit uniquement votre impôt sur le revenu. Il ne touche absolument pas aux prélèvements sociaux qui restent fixes.

En fait, ces cotisations sociales sont dues dès votre premier euro de gain. Aucune durée de détention ne permet de s’en affranchir totalement, c’est la règle.

Les situations exceptionnelles d’exonération totale

Il existe pourtant quelques bouées de sauvetage liées aux accidents de la vie. L’invalidité grave ou certains licenciements peuvent ouvrir un droit à une exonération exceptionnelle.

Pensez aussi au cas du décès. Au dénouement par décès, les prélèvements sociaux ne sont pas dus sur les gains accumulés sur vos unités de compte. C’est un point majeur.

Face à face avec le PEA et le Livret A

Comparons avec le Livret A qui reste, lui, totalement exonéré de tout. Le PEA subit les mêmes 17,2 % de prélèvements sociaux après cinq ans de détention réglementaire.

Pour faire le bon choix, consultez mon guide complet sur le PEA ou mon guide du Livret A. C’est très bien pour arbitrer vos placements.

Maîtriser la fiscalité sociale de 17,2 % sur vos gains est crucial pour protéger votre épargne. Entre prélèvements annuels sur fonds euros et taxation différée en unités de compte, optimisez vos rachats dès maintenant pour booster votre capital futur. Profitez de ce cadre protecteur pour faire fructifier sereinement votre patrimoine !