L’essentiel à retenir : investir en bourse est accessible dès 50 € par mois grâce aux ETF et à l’achat de fractions d’actions. En privilégiant des enveloppes fiscales comme le PEA ou l’assurance-vie, vous profitez des intérêts composés et lissez la volatilité via la stratégie DCA. Cette approche passive et diversifiée permet de bâtir un capital solide sur le long terme sans apport initial massif.

La capitalisation boursière mondiale offre des rendements historiques proches de 8 à 10 % par an, mais beaucoup s’imaginent encore qu’il faut un capital de 10 000 euros pour en profiter. Est-il possible de bâtir un patrimoine financier solide en partant de presque rien ?

On finit souvent par abandonner ses projets d’investissement faute de moyens immédiats alors que quelques dizaines d’euros suffisent. Je vais vous expliquer comment investir en bourse avec peu d’argent grâce aux ETF et aux enveloppes fiscales adaptées pour faire fructifier votre épargne durablement.

Investir en bourse avec peu d’argent : est-ce vraiment possible ?

Investir dès 50 € mensuels est possible via les ETF sur PEA ou assurance-vie. Le rendement repose sur les intérêts composés et le lissage des prix (DCA), rendant le capital de départ massif facultatif.

Maintenant que vous savez que la porte est ouverte, regardons ensemble combien il faut réellement poser sur la table pour faire ses premiers pas.

Le montant minimum pour commencer réellement

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. J’ai constaté que l’accès aux marchés boursiers s’est radicalement démocratisé ces dernières années. Il n’est plus nécessaire d’être riche ou de posséder un héritage pour débuter son aventure financière.

En fait, un simple virement de 50 ou 100 euros suffit largement pour commencer. Cette somme permet d’acheter des fonds ou des fractions d’actions chez certains courtiers. Le mythe du capital massif s’effondre enfin devant nous. C’est avant tout une question de régularité et de discipline.

Vous pouvez consulter ce investir en bourse avec petit budget : guide pratique pour approfondir. L’accessibilité aux marchés est désormais totale pour tous.

Commencez petit, sans attendre. La patience fera le reste du travail pour vous sur la durée.

Mais attention, avant de foncer tête baissée vers les actions, il y a une règle de sécurité que je ne transigerai jamais.

L’importance de l’épargne de précaution avant de se lancer

Définir un matelas de sécurité est indispensable avant de placer le moindre euro en bourse. Cet argent doit rester disponible immédiatement sur un compte sécurisé. Il sert à couvrir les imprévus de la vie courante sans toucher à vos investissements.

Je vous conseille de mettre de côté trois à six mois de dépenses courantes. Utilisez des livrets réglementés pour cela. Voici d’ailleurs un guide pour tout savoir sur le livret A et son fonctionnement.

L’argent investi en bourse doit être considéré comme bloqué moralement. Il ne doit pas être nécessaire à court terme. Les marchés sont volatils et totalement imprévisibles sur quelques mois seulement.

Sécurisez votre base financière. Ensuite, vous pourrez envisager de prendre des risques calculés avec sérénité.

Une fois votre filet de sécurité installé, il est temps de comprendre quel type d’investisseur sommeille en vous.

Définir son profil d’investisseur pour orienter ses choix

Je distingue souvent trois profils : prudent, équilibré et dynamique. Chaque investisseur possède une sensibilité différente face au risque. Votre tolérance personnelle aux baisses détermine la répartition finale de vos actifs financiers.

L’âge et vos objectifs de vie comptent énormément dans ce calcul. Un jeune peut se permettre plus de risques pour chercher la croissance. Un retraité privilégiera souvent la sécurité et les revenus réguliers. Adaptez toujours votre stratégie à votre situation réelle.

Voici des exemples de répartitions classiques selon votre tempérament :

- Profil Prudent : 80% fonds euros / 20% actions

- Profil Équilibré : 50% actions / 50% obligations

- Profil Dynamique : 90% actions

Soyez honnête avec vous-même. Le sommeil est bien plus important que le rendement théorique de votre portefeuille.

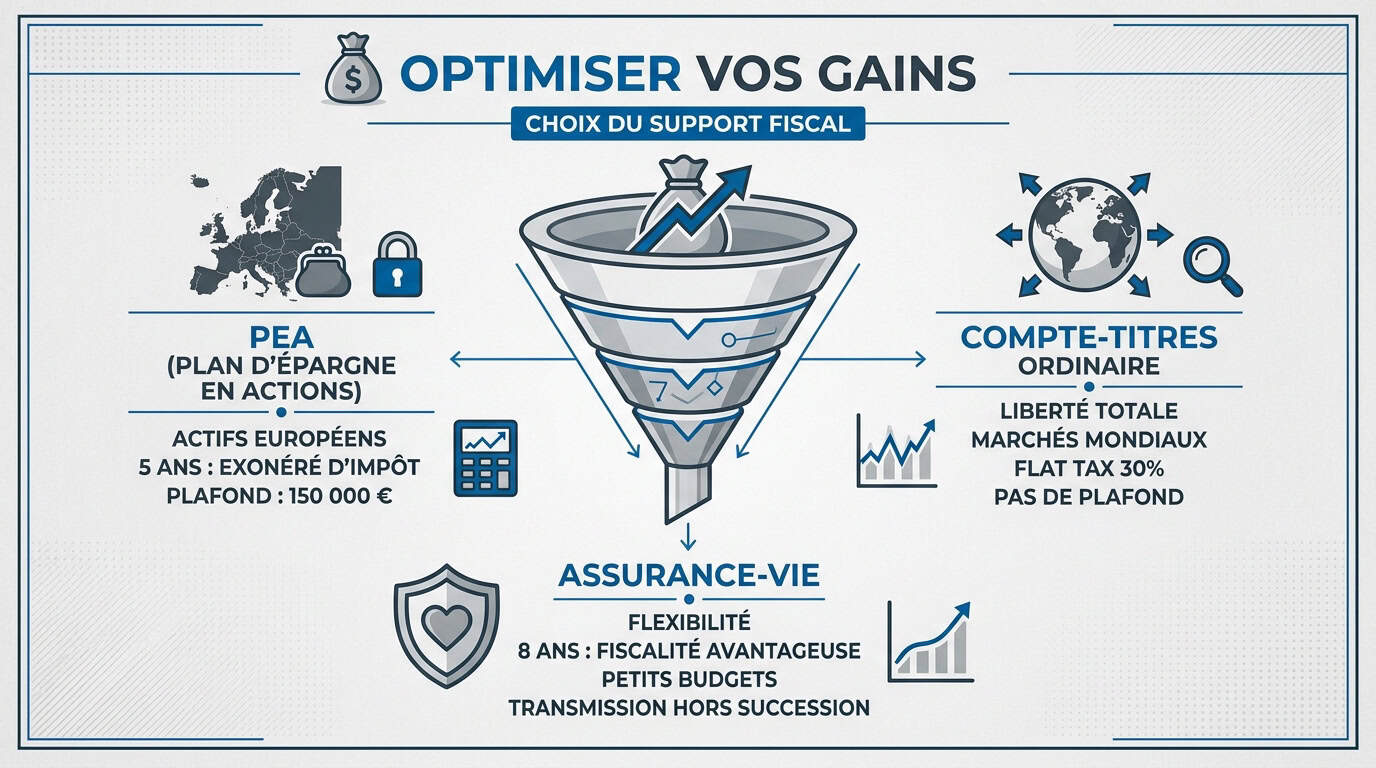

Choisir le bon support fiscal pour optimiser vos gains

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Mais avant de choisir vos titres, il faut trouver l’enveloppe fiscale qui protégera vos bénéfices des impôts.

Le Plan d’Épargne en Actions pour les actifs européens

Le PEA est l’outil favori des Français. Après cinq ans, les gains sont exonérés d’impôt. Seuls les prélèvements sociaux restent dus à la sortie.

Consultez notre guide sur le PEA – investir en bourse sans payer d’impôts. Ce support se limite aux entreprises de l’Union Européenne. C’est une contrainte géographique majeure.

Le plafond de versement est fixé à 150 000 euros. Tout retrait avant cinq ans entraîne la clôture du plan. C’est un outil de capitalisation à long terme puissant.

Maximisez cet avantage. C’est le meilleur moyen de doper votre rentabilité nette.

L’assurance-vie et sa flexibilité pour les petits budgets

L’assurance-vie permet d’accéder aux unités de compte. La fiscalité devient très avantageuse après huit ans de détention. C’est un couteau suisse de l’épargne moderne et efficace.

Les versements programmés y sont très simples. On peut investir de très faibles sommes mensuellement. Le capital reste disponible via des rachats partiels. C’est plus souple qu’un PEA pour gérer ses liquidités.

L’assurance-vie reste le placement préféré des Français grâce à sa transmission hors succession et sa gestion simplifiée.

Le compte-titres ordinaire pour une liberté totale

Le compte-titres offre une liberté totale d’investissement. Vous accédez aux marchés mondiaux sans aucune restriction géographique. C’est l’outil idéal pour acheter des actions américaines ou asiatiques.

Voici le compte titre pour investir en Bourse. La fiscalité est celle de la Flat Tax à 30%. Elle s’applique sur les dividendes.

Ce support n’a pas de plafond de versement. Il permet d’utiliser des produits dérivés pour les plus experts. C’est un complément indispensable aux enveloppes fiscales classiques.

Utilisez-le pour la diversification. Ne vous limitez pas aux frontières de l’Europe.

Les ETF, la solution idéale pour les petits budgets

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Une fois le support choisi, il faut sélectionner les bons produits, et c’est là que les ETF entrent en jeu.

Pourquoi privilégier les fonds indiciels aux actions en direct

Un ETF réplique un indice boursier complet. Avec un seul produit, vous possédez des centaines d’entreprises. C’est beaucoup plus simple que de gérer des titres individuels.

Les frais de gestion sont extrêmement bas. Ils sont souvent dix fois inférieurs aux fonds classiques. Chaque euro économisé sur les frais augmente votre performance finale.

La diversification est immédiate dès la première part. Vous réduisez le risque de faillite d’une seule société. C’est la stratégie la plus sage pour un débutant.

Simplifiez votre gestion. L’efficacité des indices a été prouvée par de nombreuses études.

Le rôle des indices mondiaux comme référence de performance

L’indice MSCI World est la référence absolue. Il expose votre capital aux plus grandes entreprises mondiales. C’est un moteur de croissance robuste pour votre patrimoine financier.

Ces indices servent de baromètre pour vos résultats. Ils permettent de mesurer objectivement votre réussite. La stabilité historique des indices larges est rassurante. Ils absorbent mieux les chocs que les entreprises isolées.

| Indice | Zone Géographique | Nombre d’entreprises | Risque |

|---|---|---|---|

| MSCI World | 23 pays développés | ~1 500 | Modéré (Volatilité 10,05 %) |

| S&P 500 | États-Unis | 500 | Modéré (Volatilité 11,67 %) |

| CAC 40 | France | 40 | Élevé (Concentration locale) |

| Euro Stoxx 50 | Zone Euro | 50 | Moyen (Concentration régionale) |

La puissance des dividendes réinvestis pour la croissance

Il existe deux types d’ETF principaux. Les fonds de distribution versent les dividendes cash. Les fonds de capitalisation les réinvestissent automatiquement dans le fonds.

Le réinvestissement automatique accélère la croissance du capital. C’est l’essence même de la capitalisation boursière. Vous évitez ainsi de payer des impôts sur chaque versement.

L’impact fiscal est optimisé au sein du fonds. Cela crée un effet de levier naturel. Votre boule de neige grossit sans intervention.

Choisissez la capitalisation. C’est le choix logique pour bâtir une fortune durable.

3 avantages de la stratégie Dollar Cost Averaging

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Pourtant, avoir les bons produits ne suffit pas sans une méthode d’achat rigoureuse comme le DCA.

Lisser le prix d’achat moyen sur la durée

L’achat régulier réduit l’impact de la volatilité. Vous n’avez plus peur des krachs boursiers. En fait, vous achetez plus de parts quand les prix baissent.

Cette méthode lisse votre prix de revient moyen. C’est mathématiquement plus efficace que de chercher le timing parfait. Personne ne peut prédire le point bas du marché.

Je vous conseille de consulter ce guide sur comment investir en bourse à long terme : méthodes et exemples. Le DCA bat souvent l’investissement unique.

Soyez constant. La régularité est votre meilleure alliée contre l’incertitude des marchés.

Le mécanisme des intérêts composés sur le long terme

Les intérêts composés créent un effet boule de neige. Vos gains génèrent eux-mêmes de nouveaux gains futurs. C’est la force la plus puissante de l’univers financier.

Sur 20 ou 30 ans, les chiffres s’envolent. Un petit versement mensuel devient un capital conséquent. Le temps est plus important que le montant investi. Commencez le plus tôt possible pour maximiser cet effet.

Voici ce que donne concrètement un placement avec un rendement de 7 % par an :

- 100€/mois sur 10 ans = 17 000€

- 100€/mois sur 20 ans = 52 000€

- 100€/mois sur 30 ans = 122 000€

La patience paie. Laissez le temps travailler pour votre compte bancaire.

Automatiser la discipline d’épargne sans effort

Les virements automatiques éliminent la procrastination humaine. Vous investissez avant même de pouvoir dépenser l’argent. C’est une habitude financière saine et très reposante.

Psychologiquement, vous ne décidez plus du moment opportun. Cela retire une charge mentale énorme au quotidien. L’investissement programmé transforme l’épargne en un processus passif. Vous n’avez plus besoin de suivre l’actualité économique.

« L’automatisation est le secret des investisseurs sereins qui réussissent sur le très long terme. »

C’est la solution idéale pour savoir Comment investir en bourse avec peu d’argent ? sans se stresser.

Maîtriser les frais de courtage pour protéger votre capital

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Alors, pour que cette stratégie fonctionne, il faut impérativement surveiller les frais qui grignotent votre rentabilité.

L’impact des commissions sur les petites transactions

Je vous le dis franchement : un frais fixe de 5 euros est énorme. Sur un ordre de 100 euros, cela représente 5 %. Votre investissement est déficitaire.

Des frais trop élevés ruinent les petits portefeuilles. Il faut viser des commissions inférieures à 0,5 %. C’est une condition sine qua non pour réussir.

Si les frais sont fixes, regroupez vos ordres. Investissez 200 euros tous les deux mois plutôt que 100. C’est une astuce simple pour optimiser vos coûts.

Calculez tout. Chaque pourcentage de frais économisé est un gain net immédiat.

Comment sélectionner un courtier en ligne compétitif

Comparez les frais de garde et de courtage. Les banques traditionnelles sont souvent beaucoup trop chères. Privilégiez les courtiers spécialisés en ligne pour plus d’économies.

Consultez notre comparatif Trade Republic vs Bourse Direct. Vérifiez toujours la régulation par les autorités financières. La sécurité de vos dépôts est prioritaire.

Regardez aussi les frais de change pour l’étranger. Certains courtiers se rattrapent sur ces coûts cachés. Lisez attentivement la brochure tarifaire complète.

Soyez exigeant. Le marché des courtiers est très concurrentiel aujourd’hui.

Gestion libre ou gestion pilotée selon votre temps

La gestion libre convient aux passionnés. Vous choisissez vous-même vos supports et vos ETF. Cela demande un peu de temps et de connaissances.

La gestion pilotée délègue tout aux robots. Les algorithmes effectuent les arbitrages à votre place. C’est idéal si vous manquez de temps libre. Notez que cela engendre des frais supplémentaires non négligeables.

Déléguer sa gestion a un coût, mais c’est le prix de la tranquillité d’esprit absolue.

Vous vous demandez peut-être : Comment investir en bourse avec peu d’argent ? En réalité, l’automatisation via des plans d’investissement peut être votre meilleure alliée pour bâtir un patrimoine sans y passer vos nuits.

Comment gérer ses émotions face aux fluctuations du marché ?

Chez Nouvelle-Epargne.fr, nous agissons comme un comparateur de placements financiers pour vous aider à choisir une épargne adaptée à votre profil d’investisseur. Mais le plus grand danger pour votre argent n’est pas le marché, c’est votre propre psychologie.

Éviter la panique lors des baisses de marché inévitables

L’aversion à la perte est un biais humain naturel. Voir son portefeuille dans le rouge est stressant. Pourtant, les baisses font partie intégrante du cycle boursier.

Restez fidèle à votre stratégie initiale. Ignorez les bruits médiatiques souvent trop alarmistes. La panique est la meilleure façon de perdre de l’argent.

Une perte n’est réelle que si vous vendez. Tant que vous gardez vos titres, c’est virtuel. Les marchés ont toujours fini par remonter historiquement.

Gardez la tête froide. Le temps est le remède à la volatilité.

Pourquoi il ne faut pas suivre ses comptes quotidiennement

Regarder ses comptes chaque jour est inutile. Cela génère un stress qui pousse à l’erreur. Les variations quotidiennes ne sont que du bruit statistique.

Préférez un suivi trimestriel ou même semestriel. Cela permet de garder une vision d’ensemble nécessaire. Le détachement émotionnel favorise les meilleures décisions financières.

Consultez nos 15 conseils pour investir en bourse quand on est débutant. La discipline bat l’intelligence.

Déconnectez-vous. Votre portefeuille se portera mieux sans votre surveillance constante.

Accepter le risque de perte en capital

La performance passée ne garantit rien. Le risque de perte en capital existe toujours. C’est la contrepartie nécessaire pour obtenir du rendement.

Le rendement espéré est lié au risque accepté. Plus vous visez haut, plus vous devez être solide. Un horizon de placement long absorbe les cycles baissiers. Ne placez jamais d’argent dont vous pourriez avoir besoin demain.

Voici un aperçu des couples rendement/risque pour savoir Comment investir en bourse avec peu d’argent ? de manière éclairée :

- Risque Action : Élevé / Rendement : 7-8%

- Risque Obligation : Modéré / Rendement : 3-4%

- Risque Livret : Nul / Rendement : 3%

Guide pratique pour passer votre premier ordre de bourse

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Bref, maintenant que vous avez la théorie, passons à l’action avec l’ouverture de votre premier compte.

Les étapes administratives de l’ouverture d’un compte

Préparez vos documents d’identité et justificatifs. Le processus de vérification en ligne est désormais rapide. Tout se fait depuis votre smartphone en quelques minutes.

Répondez honnêtement au questionnaire de connaissance client. C’est une obligation légale de la réglementation MIF. Cela protège les investisseurs contre des produits inadaptés.

Transférez vos fonds vers le compte espèces. C’est ce compte qui servira à acheter vos titres. Le premier virement valide souvent l’ouverture définitive.

C’est fait. Vous êtes officiellement prêt à passer votre premier ordre.

Sélectionner son premier ETF diversifié avec soin

Lisez attentivement la fiche technique nommée DICI. Elle résume la composition et les risques du fonds. C’est un document essentiel pour comprendre votre investissement.

Vérifiez la taille de l’encours du produit. Un fonds important est souvent plus liquide et sûr. Évitez les petits ETF trop récents ou confidentiels.

Analysez les frais de gestion internes de l’émetteur. Ils sont prélevés directement sur la performance du fonds. Plus ils sont bas, mieux c’est pour vous.

Alors ? Prêt à franchir le pas ? Voici le comment investir en bourse – guide.

Maintenir une diversification constante du portefeuille

Le rééquilibrage annuel est une étape cruciale. Il permet de conserver votre allocation cible initiale. Vendez ce qui a trop monté pour racheter le reste.

Ne concentrez pas tout sur un seul secteur. La technologie est séduisante mais peut chuter lourdement. La diversification géographique est aussi vitale pour la sécurité. C’est le seul moyen gratuit de réduire votre risque global.

La diversification est la seule protection gratuite contre l’ignorance du futur sur les marchés financiers.

Grâce aux ETF et au PEA, bâtir un patrimoine est désormais accessible dès quelques dizaines d’euros. Automatisez vos versements programmés pour activer la puissance des intérêts composés et lisser la volatilité. N’attendez plus pour faire fructifier votre épargne : chaque jour compte pour votre liberté financière future.

Consultez notre comparatif des meilleures plateformes de trading pour faire le bon choix.