L’essentiel à retenir : le PEA couplé à un ETF MSCI World constitue la stratégie idéale pour bâtir un capital avec une fiscalité nulle après cinq ans. Ce support diversifie votre épargne sur 1500 entreprises mondiales en un seul clic. La méthode DCA sécurise votre entrée en lissant les risques, tandis que des frais de gestion dès 0,05 % maximisent vos intérêts composés.

Le Plan d’Épargne en Actions permet d’investir sur les marchés mondiaux avec une fiscalité totalement nulle sur les gains après cinq ans de détention. Pourtant, beaucoup d’épargnants hésitent encore à franchir le pas, intimidés par la sélection des supports ou la peur de commettre une erreur technique lors du premier achat. On finit souvent par laisser dormir son capital sur des livrets peu rémunérateurs faute de savoir par où commencer.

Nous allons vous aider à sélectionner les meilleurs fonds indiciels et à configurer votre stratégie pour bâtir un portefeuille solide. On décortique ensemble les étapes clés pour démarrer avec un ETF PEA de manière sereine et efficace.

Pourquoi l’ETF PEA est le meilleur outil pour débutant

Le PEA permet d’investir en ETF avec une fiscalité nulle sur les gains après 5 ans. Nouvelle-Epargne.fr recommande l’indice MSCI World pour diversifier sur 1500 entreprises via un seul ordre d’achat simple.

Passer d’une simple épargne à un investissement concret commence souvent par comprendre comment votre argent travaille pour vous sans que vous ayez à surveiller les écrans toute la journée.

Fonctionnement d’un fonds indiciel coté en bourse

Un ETF suit fidèlement un indice comme le CAC 40. Le fonds achète les actifs pour copier la performance du marché sans intervention humaine constante. C’est simple et efficace.

Je privilégie cette gestion passive car elle élimine les erreurs de jugement. Cette méthode garantit de capter la hausse globale des marchés financiers sans chercher à battre l’indice inutilement.

Les frais de gestion sont un atout majeur. Les ETF coûtent souvent 0,2 % par an, contre 2 % pour les fonds classiques gérés activement.

Vous achetez votre part en un clic comme une action. L’accessibilité est donc immédiate pour tous.

Avantages fiscaux du Plan d’Épargne en Actions

Le gros point fort réside dans l’avantage fiscal après 5 ans de détention. Les gains sont totalement exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux restent dus.

En fait, le PEA permet d’investir en bourse sans payer d’impôts tant qu’aucun retrait n’est effectué. Cela booste la capitalisation de vos intérêts sur le long terme.

Nouvelle-Epargne.fr intervient ici pour vous aider. Le site compare les frais des banques pour optimiser cette enveloppe et éviter que les commissions ne mangent vos profits futurs.

Le PEA est le paradis fiscal légal du petit épargnant français souhaitant bâtir un capital.

Différence entre actions en direct et paniers d’actions

Acheter une seule action vous expose directement à la faillite d’une entreprise. L’ETF dilue ce danger sur des centaines de sociétés différentes. C’est la base de la sécurité.

Pour un novice, c’est la simplicité absolue. Pas besoin d’analyser les bilans comptables chaque soir. L’indice fait le travail de sélection et de tri automatiquement.

Un portefeuille d’actions demande un suivi hebdomadaire rigoureux. À l’inverse, un ETF se gère en seulement cinq minutes par mois. C’est un gain de temps précieux.

Alors, pour investir en bourse avec moins de 1000 euros, l’ETF PEA débutant : comment démarrer ? C’est la solution idéale.

4 critères techniques pour bien choisir vos fonds

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Après avoir compris l’intérêt de l’enveloppe fiscale, il faut savoir identifier les meilleurs supports parmi la jungle des fonds disponibles.

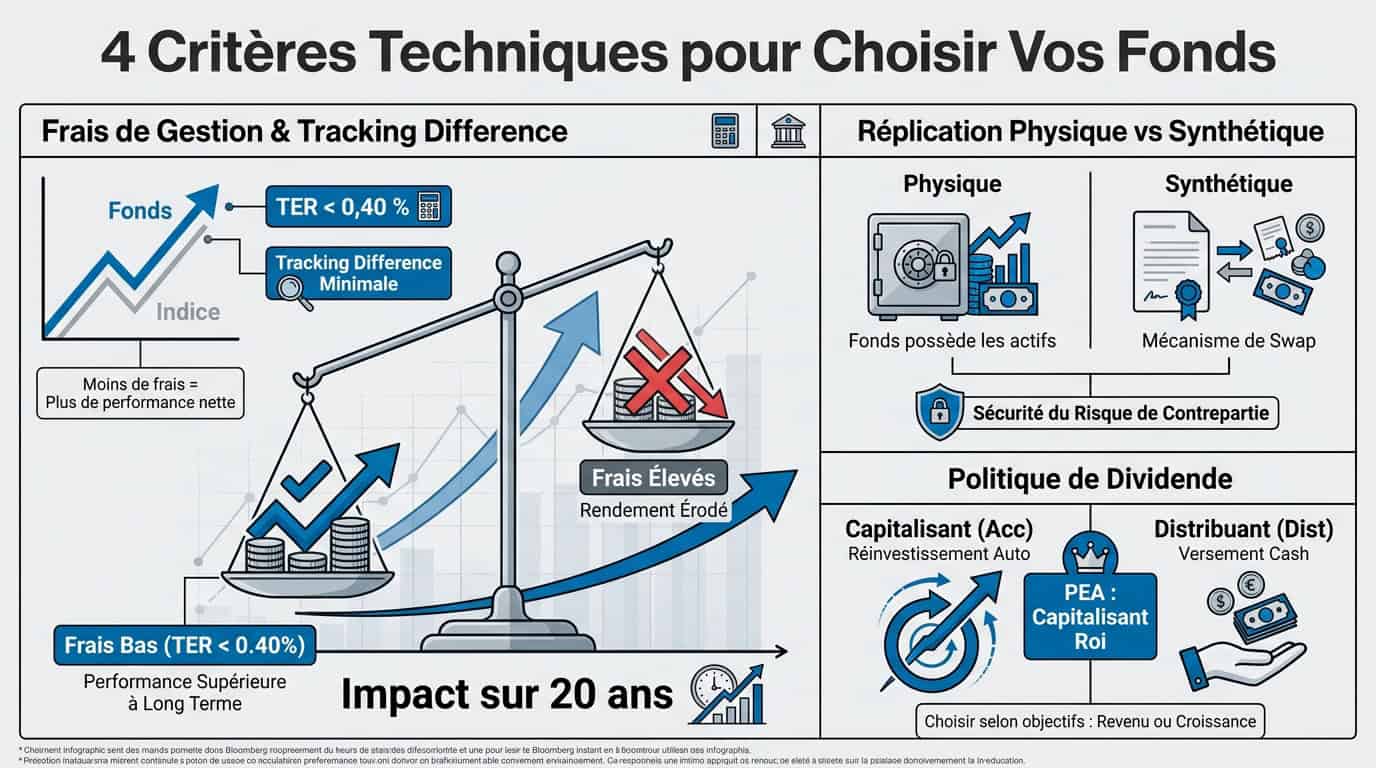

Frais de gestion et analyse de la tracking difference

Le Total Expense Ratio, ou TER, représente le coût annuel de gestion. Ce chiffre englobe tous les frais prélevés directement sur la performance du fonds. Visez toujours un TER inférieur à 0,40 %.

Observez aussi la tracking difference. C’est l’écart réel entre l’indice et l’ETF. Un bon gestionnaire réduit cet écart au maximum, parfois grâce au prêt de titres qui génère des revenus complémentaires.

L’impact sur 20 ans est massif. Une différence de 1 % de frais peut coûter des dizaines de milliers d’euros de rendement final.

Privilégiez les frais bas pour maximiser votre capital. Surveillez l’écart de suivi régulièrement.

Réplication physique versus réplication synthétique

Le swap est un contrat financier spécifique. Il permet d’inclure des actions américaines dans un PEA européen. C’est parfaitement légal et très courant pour s’exposer au S&P 500.

Comparez cela avec la réplication physique. Ici, le fonds possède réellement les actions. C’est plus simple à comprendre mais limite souvent l’accès aux marchés étrangers dans le cadre fiscal français.

Le risque de contrepartie est souvent surestimé. Les régulateurs imposent des garanties strictes pour protéger l’argent des investisseurs en cas de problème technique, limitant l’exposition à 10 % maximum.

Vérifiez la compatibilité de votre courtier. L’ETF PEA débutant : comment démarrer ? commence par ce choix technique.

Politique de dividende : capitalisant ou distribuant

Le réinvestissement automatique est une force. Les fonds capitalisants (Acc) réintègrent les dividendes dans la valeur de la part. Cela évite de payer des frais de courtage pour racheter des titres manuellement. C’est l’option la plus efficace.

Il existe aussi les fonds distribuants (Dist). Ils versent du cash sur votre compte espèce. C’est utile pour obtenir un revenu régulier, mais cela demande de gérer soi-même la somme perçue.

En PEA, le fonds capitalisant est roi. Il maximise la puissance des intérêts composés sans frottement fiscal immédiat. C’est idéal pour faire grossir votre portefeuille sur le long terme.

- ETF Capitalisant : réinvestissement automatique

- ETF Distribuant : versement de cash

Quels indices boursiers mettre dans son portefeuille ?

Une fois les critères techniques validés, il est temps de choisir les zones géographiques.

La puissance de l’indice MSCI World pour la diversification

Le MSCI World est un véritable pilier. Il couvre 23 pays développés à travers le globe. C’est le couteau suisse de l’investisseur car il contient les plus grandes entreprises mondiales comme Apple ou Nestlé.

Sa construction repose sur la capitalisation boursière. Plus une entreprise vaut cher, plus elle pèse dans l’indice. Cela suit naturellement la réussite économique des champions mondiaux sans aucun effort de votre part.

Pour votre PEA, des tickers célèbres existent. Le CW8 d’Amundi ou le WPEA de BlackRock sont les références incontournables. Ils permettent d’accéder à cette diversification mondiale très simplement.

Je vous conseille d’apprendre à investir en bourse sur le long terme. C’est la clé du succès. Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur.

S&P 500 et Stoxx 600 : les piliers régionaux

Le S&P 500 regroupe les 500 plus grandes sociétés américaines. C’est le moteur de la performance mondiale grâce à la domination technologique des USA. Sa rentabilité historique attire souvent les regards des épargnants.

Le Stoxx 600 représente le marché européen. C’est un bon complément pour réduire la dépendance excessive aux dollars et aux valeurs de croissance. Il offre une exposition à des secteurs plus industriels et financiers.

Mélanger ces deux indices permet de construire un portefeuille robuste et équilibré entre deux zones économiques majeures. Vous profitez ainsi du dynamisme américain tout en conservant un ancrage solide sur le vieux continent.

| Indice | Zone | Nombre de titres | Avantage principal |

|---|---|---|---|

| MSCI World | Monde (Développé) | ~1500 | Diversification maximale |

| S&P 500 | États-Unis | 500 | Performance technologique |

| Stoxx 600 | Europe | 600 | Équilibre géographique |

Comprendre et gérer le risque de change

L’impact de l’Euro/Dollar est majeur. Si le dollar monte, vos actions américaines valent plus en euros. C’est un moteur de performance souvent ignoré des débutants qui peut booster votre portefeuille boursier.

Les ETF Hedged utilisent des protections pour annuler les variations de monnaie. Ils coûtent plus cher et sont rarement utiles à long terme. Ces frais de gestion supplémentaires grignotent votre rendement final inutilement.

Sur 20 ans, les monnaies tendent à s’équilibrer. Ne payez pas pour une protection inutile. Accepter la volatilité des devises fait partie intégrante du jeu pour celui qui vise la performance lointaine.

Gardez en tête que le risque de change est une composante normale de l’investissement international. C’est un paramètre standard.

La méthode DCA pour lisser vos points d’entrée

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Choisir ses fonds est une chose, mais savoir quand les acheter en est une autre pour éviter les erreurs émotionnelles.

Mécanique de l’investissement programmé mensuel

Le Dollar Cost Averaging consiste à investir une somme fixe mensuellement, peu importe le prix. Vous achetez ainsi plus de parts quand le marché baisse. C’est une approche simple et redoutable.

Mathématiquement, vous réduisez votre prix de revient moyen grâce au lissage. C’est la stratégie la plus efficace pour les épargnants disposant d’un salaire régulier. On évite ainsi d’acheter au plus haut.

Programmez un virement automatique vers votre PEA. Cela enlève le poids de la décision chaque mois. Votre discipline devient alors totalement passive et automatique.

L’investissement passif est idéal pour un ETF PEA débutant : comment démarrer ? sans stress.

Pourquoi ne pas attendre le moment idéal

Personne ne peut prédire le point bas du marché. Attendre le krach idéal fait souvent rater les plus fortes journées de hausse. En fait, le temps passé sur le marché bat toujours le timing.

L’argent qui dort sur un livret rapporte peu. Chaque mois d’attente représente une perte de gains potentiels. C’est ce qu’on appelle le coût d’opportunité.

Un investisseur régulier finit toujours par dépasser celui qui cherche le coup parfait. Celui qui n’ose jamais cliquer finit perdant. La régularité est votre meilleure alliée.

Le meilleur moment pour investir était il y a 20 ans. Le deuxième meilleur moment est aujourd’hui.

Impact massif des intérêts composés sur 20 ans

Les intérêts de l’année 1 produisent des intérêts en année 2. Sur deux décennies, l’effet devient impressionnant. C’est une croissance exponentielle qui travaille pour vous.

Commencer à 25 ans au lieu de 35 ans peut doubler le capital final. La différence de gain est colossale à la retraite. Le temps est un facteur de richesse majeur.

La richesse en bourse ne se construit pas en un jour. La persévérance face aux cycles est la clé. Soyez patient et restez investi sur le long terme.

Votre stratégie crée une véritable boule de neige financière. C’est ainsi que l’on bâtit un patrimoine solide.

3 prérequis indispensables avant d’investir ses économies

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Avant de foncer sur votre plateforme de trading, assurez-vous que vos fondations financières sont assez solides pour supporter la tempête.

Constitution d’une épargne de sécurité robuste

Définir le montant de précaution est votre priorité absolue. Gardez trois à six mois de dépenses sur un Livret A ou un LDDS. C’est votre filet de sécurité indispensable pour l’avenir.

Pourquoi ne pas investir cet argent immédiatement ? La bourse peut baisser quand vous avez besoin de cash. Ne vendez jamais à perte par urgence, c’est une règle d’or ici.

Le Livret A reste imbattable pour sa disponibilité immédiate. Il offre une absence totale de risque pour vos fonds. C’est le support liquide par excellence pour dormir tranquille.

Voici les supports à privilégier :

- Livret A

- LDDS

- Compte courant

Définition de son profil d’investisseur et horizon

Évaluer sa tolérance à la baisse est un exercice de vérité. Pouvez-vous voir votre compte chuter de 30 % sans mal dormir ? Soyez honnête avec vous-même avant de commencer l’aventure.

Déterminer la durée de blocage est aussi fondamental pour réussir. Le PEA et les ETF sont des outils pour le long terme. Visez au minimum huit à dix ans de détention.

Aligner les objectifs permet de garder le cap. Votre stratégie doit correspondre à vos projets, qu’il s’agisse d’un achat immobilier ou de la retraite. C’est ainsi que l’on gagne.

Pour bien débuter, découvrez comment investir en bourse avec ce guide complet. C’est la base pour comprendre le fonctionnement des marchés avant de placer son premier euro.

Gestion psychologique des baisses de marché

Anticiper les cycles de correction évite bien des paniques inutiles. La bourse ne monte pas en ligne droite. Les chutes de 10 % arrivent presque chaque année. C’est le prix à payer pour obtenir des rendements supérieurs au livret.

Proposer des techniques zen aide à tenir la distance. Ne regardez pas votre portefeuille tous les jours. Une vérification mensuelle suffit largement pour un investisseur passif qui utilise un ETF PEA débutant : comment démarrer ? avec sagesse.

Rappeler l’histoire redonne souvent confiance aux plus sceptiques. Malgré les guerres et les crises, les marchés mondiaux ont toujours fini par battre de nouveaux records. Le temps est votre meilleur allié.

Tout repose finalement sur votre discipline émotionnelle.

Choisir le courtier en ligne le plus rentable

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Le choix de l’intermédiaire financier est le levier le plus simple pour augmenter votre rendement net en réduisant les frais.

Fortuneo et l’avantage des petits ordres

Je trouve l’offre de Fortuneo particulièrement pertinente pour débuter. Le premier ordre de moins de 500 euros est gratuit chaque mois. C’est idéal pour démarrer avec un petit budget.

L’interface de gestion est sobre et efficace. Vous n’aurez aucun mal à vous y retrouver. L’ouverture du compte se fait entièrement en ligne.

Un gros point fort réside dans l’absence de frais. Il n’y a ni droits de garde, ni frais de tenue de compte inactifs.

C’est une excellente option parmi les courtiers actuels. Lancez-vous sans attendre.

BoursoBank et ses offres sur les ETF partenaires

Le programme Boursomarkets permet d’acheter des centaines d’ETF sans aucune commission de courtage. C’est un avantage concurrentiel massif pour les investisseurs réguliers. En fait, c’est redoutable.

Pour les ordres classiques, les prix restent très compétitifs face aux banques de réseau traditionnelles beaucoup trop chères. Vous évitez ainsi de voir vos gains s’évaporer inutilement.

BoursoBank propose des outils d’analyse performants et une assistance réactive en cas de besoin. C’est rassurant quand on débute et qu’on a des questions techniques.

Consultez cette comparative pour trancher. C’est très bien fait.

Comparaison des frais de courtage et de transfert

Surveiller les coûts cachés est ma règle d’or. Les banques classiques facturent souvent des droits de garde annuels. Ces frais grignotent votre capital sans apporter de valeur ajoutée.

Vous pouvez changer de courtier sans perdre l’antériorité fiscale. Le nouveau courtier rembourse souvent les frais de transfert. Alors, pourquoi rester là où c’est trop cher ?

Choisissez un courtier qui récompense votre profil, que vous investissiez 100 ou 1000 euros par mois. La régularité est la clé du succès à long terme.

Le choix du courtier est déterminant. Profitez de ces opportunités dès maintenant.

Comment passer son premier ordre d’achat ?

La théorie est acquise, il ne reste plus qu’à passer à l’action en validant votre première transaction sur le marché.

Recherche de l’ISIN et lecture du carnet d’ordres

Pour débuter sur Nouvelle-Epargne.fr, comparateur qui aide à choisir le placement adapté à votre profil, sachez qu’identifier le titre est votre priorité. Utilisez le Code ISIN, une suite de 12 caractères unique. C’est le seul moyen d’être sûr d’acheter le bon ETF.

Ensuite, il faut décrypter le carnet d’ordres. La colonne « bid » affiche le prix d’achat, tandis que la colonne « ask » indique le prix de vente. L’écart entre les deux prix s’appelle le spread.

Pensez aussi à vérifier la liquidité. Assurez-vous qu’il y a assez d’échanges quotidiens pour entrer et sortir du fonds sans difficulté technique. C’est un point de vigilance pour votre confort.

N’oubliez jamais de copier le Code ISIN exact depuis votre moteur de recherche. C’est la garantie d’une exécution sans erreur sur votre plateforme.

Ordre à cours limité versus ordre au marché

L’ordre à cours limité est votre meilleur allié. Vous fixez le prix maximum que vous acceptez de payer. C’est la sécurité absolue contre les sursauts de prix imprévus.

À l’inverse, l’ordre au marché est plus direct. Vous achetez immédiatement au prix disponible. C’est risqué en cas de forte volatilité car le prix peut s’envoler subitement.

Pour votre stratégie ETF PEA débutant : comment démarrer ?, privilégiez l’option passive. L’ordre à cours limité est préférable pour maîtriser ses coûts d’acquisition précisément et éviter les mauvaises surprises.

Ne laissez jamais le marché décider du prix de vos parts, utilisez les ordres limités.

Suivi et rééquilibrage annuel du portefeuille

Vérifier la performance est une étape saine. Une fois par an, regardez si vos indices ont dérivé par rapport à votre cible initiale. Si les USA pèsent trop lourd, achetez un peu plus d’Europe pour rééquilibrer. C’est la clé d’un risque maîtrisé.

Le réalignement est un concept simple. Il s’agit de vendre un peu du gagnant pour racheter du perdant. Cela force mécaniquement à vendre haut et acheter bas.

Mais gardez une certaine modération. Ne touchez pas à votre portefeuille trop souvent. Le sur-trading génère des frais inutiles et du stress dont vous n’avez pas besoin.

Pour approfondir la diversification, restez fidèle à votre plan initial. Une gestion calme est souvent la plus rentable.

En combinant l’avantage fiscal du PEA à la diversification d’un ETF World, vous bâtissez une stratégie solide et peu coûteuse. Activez dès maintenant votre épargne via la méthode DCA pour profiter de la croissance mondiale. Votre futur capital se construit sur la régularité et la patience : lancez-vous pour activer l’effet boule de neige dès aujourd’hui.