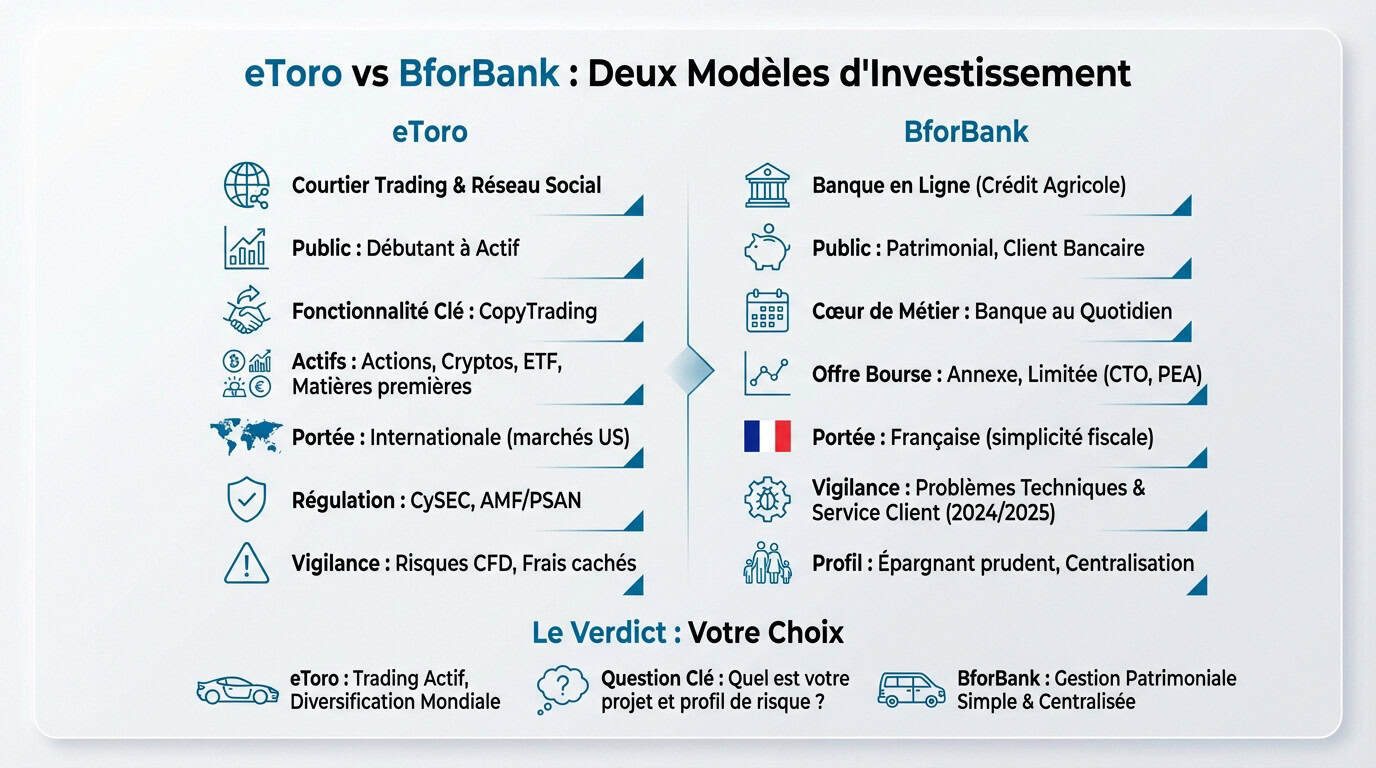

Si vous êtes pressé(e) : il n’y a pas de match équitable entre ces deux acteurs aux philosophies opposées. D’après mon analyse, eToro écrase la concurrence pour l’investissement actif grâce à son interface fluide, ses 0 % de commission sur actions et l’accès aux cryptos. À l’inverse, BforBank est actuellement hors-jeu pour la bourse suite à sa migration ratée et ses bugs techniques incessants. Si vous cherchez la performance et la diversité mondiale, oubliez la banque en ligne française et ses avis clients en chute libre (proches de 1/5) pour privilégier la puissance du courtier international, tout en restant vigilant sur ses frais de change.

Vous vous demandez sûrement qui l’emporte dans le duel etoro vs bforbank pour faire fructifier votre épargne sans subir de frais inutiles ni de blocages ? Avec mes 15 années d’expérience sur les marchés financiers, j’ai passé au crible ces deux acteurs pour vous aider à choisir entre la flexibilité du trading social et la centralisation bancaire. Vous découvrirez dans cette analyse franche que derrière les offres alléchantes se cachent souvent des coûts de change prohibitifs ou des soucis techniques majeurs qui pourraient lourdement pénaliser votre rentabilité future.

| eToro – Mon expérience terrain | BforBank – Mon expérience terrain |

|---|---|

| ⚡ Trading au quotidien Navigation ultra fluide, ordres exécutés en quelques secondes, CopyTrading très utile au début (franchement ça donne des idées très souvent). |

Trading secondaire Outil boursier vissé à la banque, interface peu réactive, migration ayant généré lenteurs et blocages. |

| Diversification mondiale Accès aux US, ETF internationaux, cryptos, matières premières : un vrai portefeuille global. |

Univers limité Portefeuille centré sur Euronext, difficile de diversifier hors zone euro. |

| ️ Fiabilité Aucun blocage vécu sur les moments critiques, plateforme stable malgré quelques frais à surveiller. |

⚠️ Instabilité Bugs d’accès, ordres parfois impossibles à exécuter, fiabilité insuffisante pour un investisseur actif. |

| Frais & Profil idéal Zéro commission sur actions, idéal pour trading actif et international. |

Frais & Profil idéal Correct pour quelques gros ordres/PEA, mais affaibli par les problèmes techniques. |

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

Résumé de notre comparaison : eToro ou BforBank, le choc des modèles

Comme nous le répétons souvent chez Nouvelle-Epargne.fr, comparer ces deux acteurs revient à hésiter entre une Ferrari et un monospace : votre choix dépendra uniquement de la route que vous comptez emprunter. Vous pensez peut-être que etoro vs bforbank est un duel classique entre deux courtiers, mais la réalité est bien plus tranchée.

Pour ne pas vous tromper de guichet, il faut saisir la philosophie radicalement opposée de ces établissements. Ce ne sont pas de simples outils financiers, mais deux visions antagonistes de la gestion de votre argent.

EToro, le courtier qui a démocratisé le trading

eToro se positionne clairement comme un pur spécialiste du trading en ligne, loin des codes bancaires poussiéreux. C’est avant tout un « réseau social » pour investisseurs où l’échange d’idées prime. Leur objectif est de rendre la bourse ludique, voire addictive, pour le grand public. L’audience visée est immense, allant du néophyte complet au spéculateur averti cherchant une interface fluide. Le véritable aimant à débutants reste le CopyTrading, qui permet de cloner les positions des meilleurs sans effort. C’est une porte d’entrée séduisante pour ceux qui manquent de temps.

Sachez que l’écosystème d’eToro est résolument tourné vers l’international et ne s’embarrasse pas des frontières. Votre compte fonctionne par défaut en dollars, vous connectant directement au dynamisme de Wall Street. C’est un acteur global pour une finance sans barrières. La diversité des actifs disponibles est tout simplement colossale : actions, ETF, cryptomonnaies et matières premières se côtoient. C’est la plateforme « tout-en-un » par excellence pour celui qui veut diversifier son portefeuille agressivement. Vous n’êtes plus cantonné à la vieille économie européenne. Leur modèle économique repose sur les spreads et certains frais annexes, comme ceux de change ou de retrait. Si l’achat d’actions est affiché « zéro commission », la plateforme se rattrape ailleurs. Cette gratuité de façade cache souvent des coûts qu’il faut savoir anticiper.

Choisir eToro, c’est opter pour une expérience de trading dynamique et communautaire, pensée pour l’ère numérique, mais qui exige une vigilance constante sur les risques et les frais cachés.

Côté sécurité, eToro n’est pas un obscur site offshore : c’est un courtier régulé par la CySEC et enregistré PSAN en France. L’AMF veille au grain, ce qui garantit un cadre sérieux pour vos dépôts. Vous pouvez trader l’esprit tranquille sur la légitimité de l’intermédiaire. Mais soyons clairs, c’est un outil de spécialisation financière pure et dure. On ne vient pas ici pour gérer son budget du mois, mais pour spéculer et faire croître un capital à risque. C’est un cockpit de pilotage, pas un coffre-fort dormant.

Si vous doutez encore, je vous invite à lire mon analyse sur eToro est-il vraiment fiable pour creuser la question de la sécurité. Pour une vue d’ensemble des fonctionnalités, consultez notre fiche sur la plateforme de trading eToro. Le profil type de l’utilisateur eToro est souvent jeune, ultra-connecté et friand de nouvelles tendances comme la crypto. C’est quelqu’un qui accepte la volatilité pour aller chercher de la performance. La prudence excessive n’est pas vraiment dans l’ADN de la maison.

BforBank, la banque en ligne qui se cherche en bourse

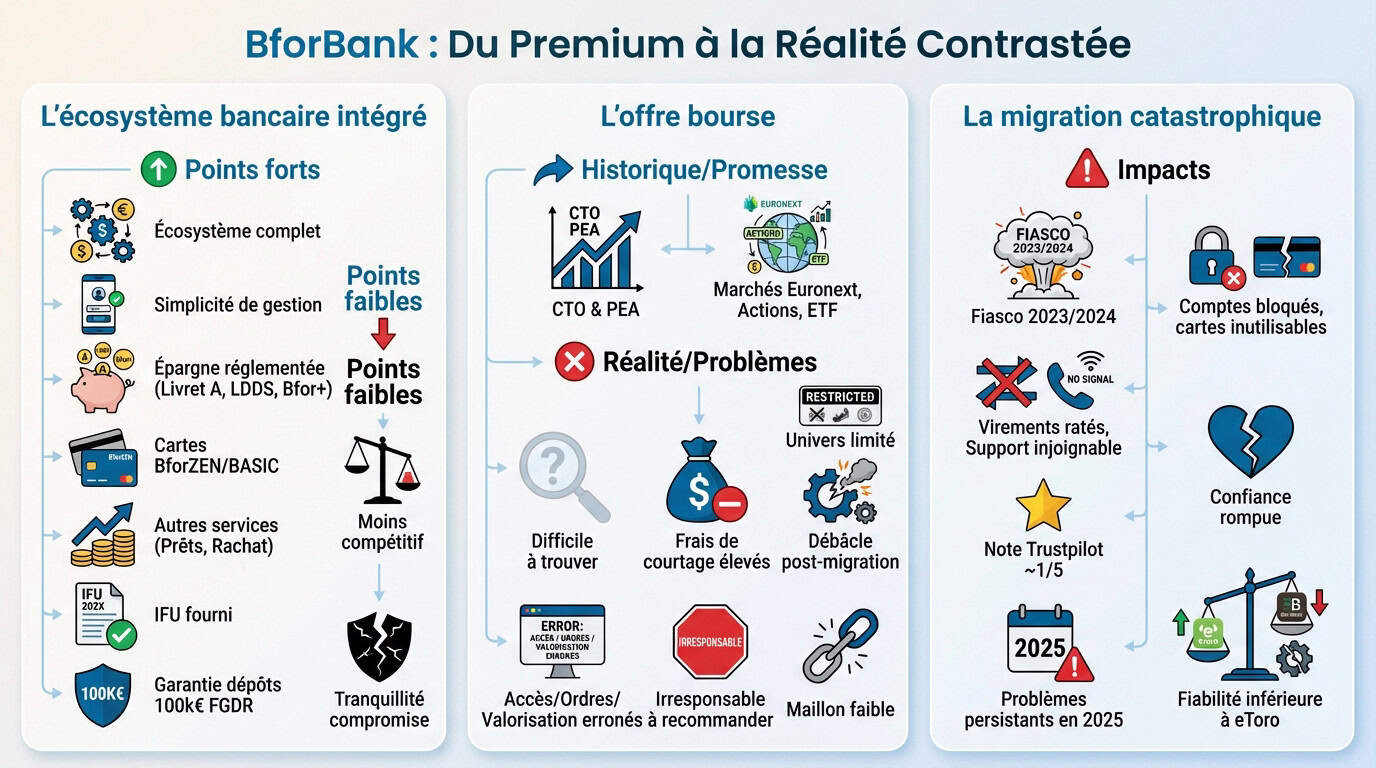

BforBank est avant tout une banque en ligne, filiale solide du groupe Crédit Agricole, ce qui rassure immédiatement. Son métier historique reste la banque au quotidien : gérer votre compte courant, votre carte et vos livrets. La bourse n’est qu’un étage de l’édifice. L’offre d’investissement est clairement un service « annexe », une commodité pour les clients existants plutôt qu’un produit d’appel. C’est une brique supplémentaire dans un écosystème bancaire global. Ne vous attendez pas à la même profondeur que chez un spécialiste. Et historiquement, la banque visait une clientèle « patrimoniale » et plutôt aisée, cherchant du premium à moindre coût. C’était l’alternative chic aux agences physiques pour des cadres supérieurs autonomes. Ce positionnement a cependant beaucoup évolué, et pas forcément dans le bon sens.

La récente migration technique de 2024 a été, disons-le franchement, un véritable fiasco opérationnel pour de nombreux clients. Les avis négatifs pleuvent concernant les bugs d’accès et un service client aux abonnés absents. C’est un point noir qu’il est impossible d’ignorer aujourd’hui. Quand elle fonctionne, l’offre Bourse reste très classique avec un Compte-Titres Ordinaire (CTO) et un PEA. L’univers d’investissement est cependant bien plus restreint que chez un courtier international moderne. Vous resterez principalement sur des rails traditionnels.

Le modèle économique est celui d’une banque classique : elle se rémunère sur les frais de tenue de compte ou les crédits. En bourse, elle prélève des frais de courtage sur chaque ordre passé. Rien de révolutionnaire, c’est du tarif bancaire standard. Et l’atout majeur reste son identité de banque française, ce qui simplifie drastiquement votre vie administrative. L’IFU (Imprimé Fiscal Unique) est fourni clé en main pour vos impôts, vous évitant des calculs savants. C’est le confort de la conformité fiscale sans effort.

Malheureusement, l’offre d’investissement semble aujourd’hui en retrait, voire problématique suite aux soucis techniques récents. La banque semble se recentrer sur les comptes courants et les livrets, délaissant un peu les boursicoteurs. La priorité n’est clairement plus au trading. BforBank s’adresse donc à celui qui veut centraliser sa gestion financière au même endroit, dans un établissement français reconnu. C’est le choix de la simplicité logistique, à condition d’accepter les dysfonctionnements actuels. La patience sera votre meilleure alliée. Le client type est un épargnant prudent, déjà bancarisé, qui souhaite passer quelques ordres par an sur le CAC40. Il ne cherche pas l’exotisme, mais la sécurité d’une grande enseigne. L’innovation technologique n’est pas sa priorité absolue.

Le verdict préliminaire : deux mondes que tout oppose

Le fossé est immense : d’un côté, vous avez eToro, un géant mondial du trading fun et accessible. De l’autre, BforBank, une banque en ligne généraliste française qui tente de maintenir une offre bourse. Ce sont deux planètes distinctes. La vraie question n’est pas de savoir qui est le meilleur dans l’absolu, mais lequel correspond à mon projet et mon profil de risque. Votre tempérament d’investisseur dictera le vainqueur par KO.

Pour reprendre mon image, c’est comme comparer une voiture de sport nerveuse et un monospace familial confortable. Les deux véhicules roulent, certes, mais ils ne sont pas conçus pour les mêmes trajets ni les mêmes sensations. Ne vous trompez pas de concessionnaire. Si votre objectif est le trading actif, les cryptos ou les actions US, eToro l’emporte haut la main. En revanche, pour une gestion patrimoniale « bon père de famille » centralisée en France, BforBank garde du sens théoriquement. Tout dépend de votre horizon.

Attention toutefois : les problèmes techniques majeurs et le service client défaillant de BforBank en 2024/2025 rendent l’option très risquée actuellement. Même pour un usage basique, le risque de blocage ou de bug est réel. La prudence est de mise. De même, ne foncez pas tête baissée chez eToro sans comprendre les risques des CFD et les frais de change. La simplicité de l’interface ne doit pas masquer la complexité des produits financiers sous-jacents. L’accessibilité ne signifie pas sécurité du capital.

Nous allons maintenant décortiquer point par point les offres pour vous donner des éléments factuels de décision. Préparez-vous à entrer dans le détail des frais et des services. Vous aurez toutes les cartes en main. Sachez qu’eToro figure souvent en bonne place dans notre comparatif des meilleures plateformes de trading pour les profils dynamiques. C’est une catégorie d’acteurs bien spécifique qui répond à des besoins précis. Vous êtes au bon endroit pour faire un choix éclairé, loin des discours marketing préfabriqués. Avec mes 15 ans d’expérience sur les marchés, je vais vous aider à trier le bon grain de l’ivraie. Allons-y.

Nouvelle-Epargne.fr est un comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur. Vous hésitez dans le duel etoro vs bforbank ? Je vais trancher pour vous en analysant la mécanique du courtier au taureau vert.

| ⚡ eToro : Trading moderne & international | BforBank : Banque française & bourse traditionnelle |

|---|---|

| Positionnement Courtier 100% trading, interface pensée comme un réseau social financier. CopyTrading phare. |

Positionnement Banque en ligne classique, la bourse est un service annexe destiné à ses clients existants. |

| Univers d’investissement Actifs mondiaux : actions US/Asie, ETF, cryptos, matières premières. Plateforme “tout-en-un”. |

Univers d’investissement Offre centrée sur Euronext. Pas de crypto, pas de matières premières, diversité limitée. |

| Modèle économique Zéro commission sur actions réelles, mais spreads + frais de change + frais de retrait. |

Modèle économique Frais bancaires classiques : courtage par ordre, gestion, tenue de compte selon produits. |

| Sécurité Régulé CySEC + PSAN, encadrement AMF. Plateforme orientée spéculation maîtrisée. |

Sécurité Banque française Crédit Agricole, IFU fourni, FGDR 100k€ — mais forte instabilité technique. |

| Profil utilisateur Investisseur dynamique, jeune, connecté, cherchant performance et diversification mondiale. |

Profil utilisateur Épargnant prudent, adepte d’une gestion centralisée, orienté CAC40/PEA. |

| Expérience Interface fluide et addictive, parfaite pour le trading actif. Compte en USD par défaut. |

Expérience Interface bancaire classique… devenue instable depuis la migration 2024 (bugs, blocages). |

| ⚠️ Points de vigilance Frais de change à surveiller + risques liés aux CFD (levier, volatilité). |

⚠️ Points de vigilance Problèmes techniques massifs → risque d’accès bloqué, d’ordres impossibles à exécuter. |

| En résumé La plateforme reine pour trader activement, diversifier, copier, explorer les marchés mondiaux. |

En résumé Une banque solide… mais une offre bourse en crise, loin de pouvoir rivaliser actuellement. |

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

EToro : le géant du trading social sous le microscope

Après avoir brossé le portrait général, il est temps de mettre les mains dans le moteur d’eToro. Qu’est-ce qui fait vraiment sa force et où se cachent les pièges ?

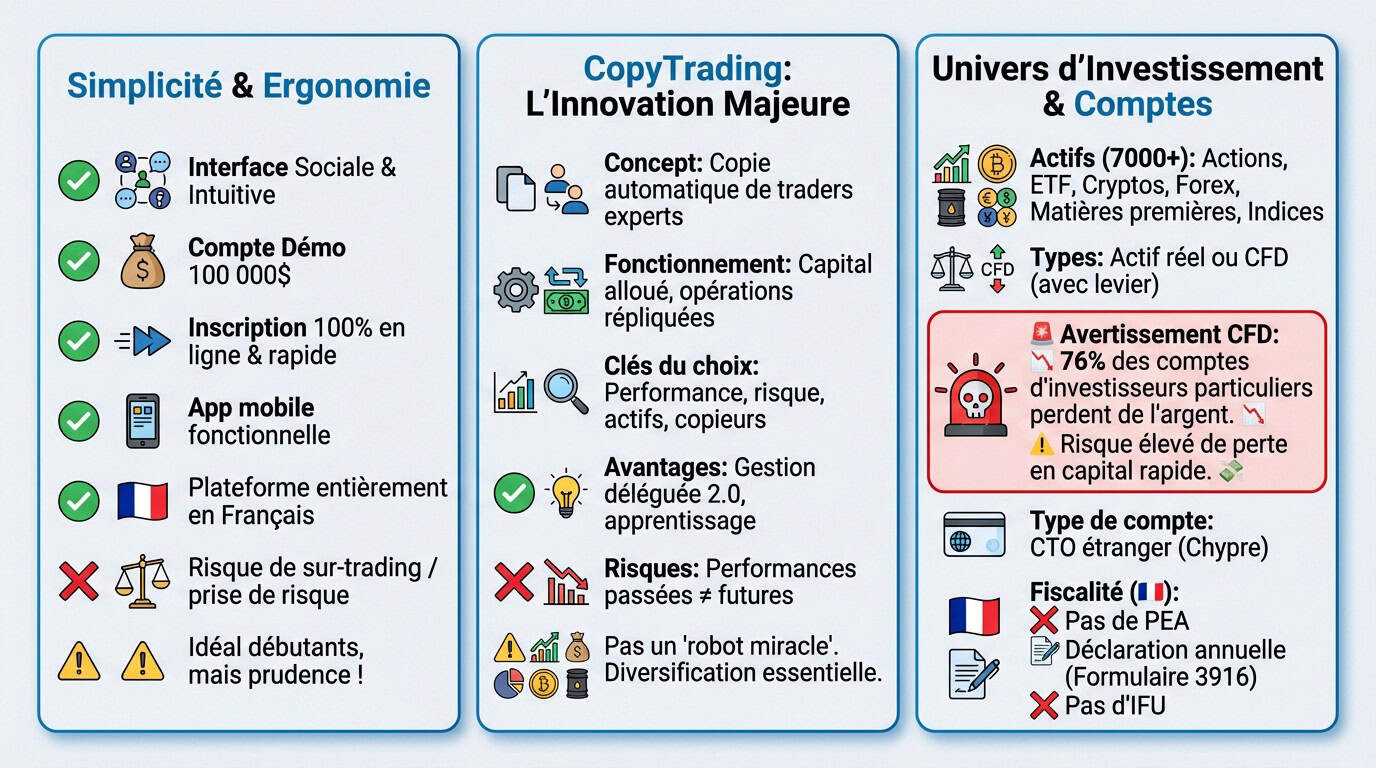

L’expérience utilisateur : la simplicité comme arme de séduction massive

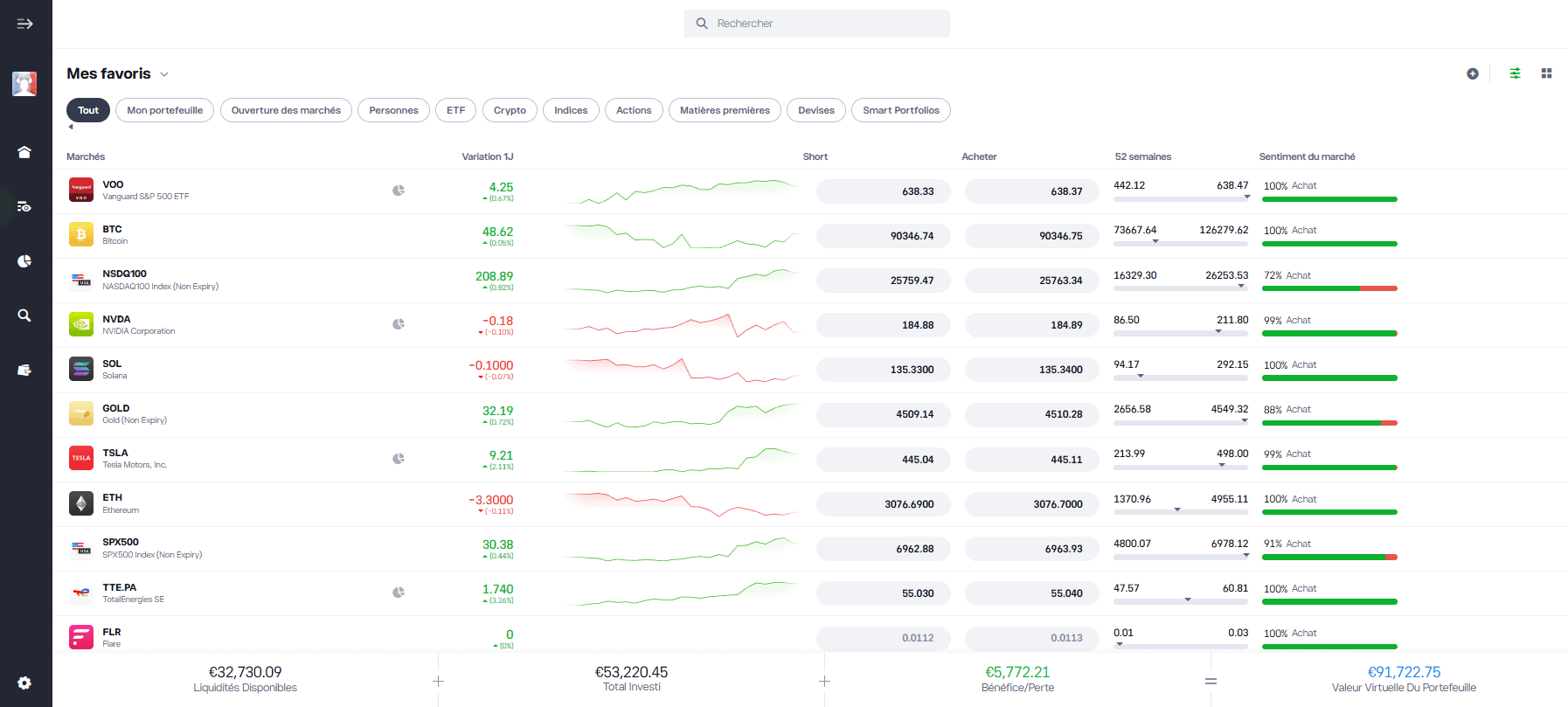

Oubliez les salles de marchés grises et tristes. L’interface d’eToro ressemble bien plus à votre fil Facebook ou Twitter qu’à un terminal Bloomberg. C’est coloré, vivant, et c’est clairement son atout majeur pour ne pas effrayer le néophyte. L’inscription ? Une formalité réglée en quelques minutes avec une vérification d’identité qui ne vous demandera pas un extrait de naissance. Le gros plus, c’est l’accès immédiat au compte démo crédité de 100 000 $ virtuels. Et la navigation est un modèle du genre. Vous avez un fil d’actualité, des profils de traders publics, et des fiches actifs ultra-lisibles. Tout est centralisé : graphiques, discussions, stats. L’information vient à vous sans effort.

J’ai d’ailleurs réalisé un test complet de l’interface eToro pour vous montrer comment la prise en main se fait en un claquement de doigts, même si vous n’avez jamais acheté une action. L’application mobile est le miroir exact du site web. Elle permet de gérer son portefeuille depuis le métro ou la plage avec une fluidité impressionnante. J’ai noté quelques bugs mineurs par moments, mais rien de bloquant.

Attention toutefois, cette simplicité est un piège doré. L’aspect ludique et la facilité d’exécution peuvent vous pousser au « sur-trading ». On clique, on achète, on vend… c’est grisant, mais ça peut vite devenir dangereux pour votre capital. Pour moi, c’est la meilleure plateforme pour un débutant qui veut se lancer sans être intimidé par des outils complexes. Mais il faut garder la tête froide et ne pas confondre investissement et jeu vidéo. Et si on compare le match etoro vs bforbank sur ce point, c’est le jour et la nuit. Les banques sont souvent rigides et austères, alors qu’ici, tout est fait pour l’interaction et la rapidité.

Côté analyse technique, les graphiques restent basiques. Ils suffisent pour repérer une tendance, mais ne vous attendez pas à la puissance de ProRealTime. Pour 90% des gens, ça fait largement l’affaire.

Un point qui rassure : la plateforme est entièrement en français. C’est un confort non négligeable quand on parle d’argent et de termes techniques, surtout face à un courtier international.

L’UX est pensée pour l’action et l’engagement, ce qui explique le succès viral de la plateforme. Ils ont compris que pour attirer le grand public, il fallait casser les codes visuels de la finance.

- ✅ Interface claire et intuitive, inspirée des réseaux sociaux.

- ✅ Compte démo de 100 000$ pour s’entraîner sans risque.

- ✅ ouverture de compte 100% en ligne et rapide.

- ❌ Peut encourager la prise de risque par sa simplicité.

Le CopyTrading : la fonctionnalité qui a tout changé

Le CopyTrading, c’est la fonctionnalité phare d’eToro. Pour faire simple, cela vous permet de copier automatiquement et en temps réel les positions prises par d’autres investisseurs, qu’on appelle les « Popular Investors ». Le mécanisme est enfantin : vous allouez une somme, disons 500$, à un trader. S’il achète pour 5% de son capital en Apple, votre compte achètera automatiquement pour 5% de vos 500$ en Apple.

Attention, ce n’est pas un robot miracle qui imprime des billets. Le choix du trader est personnel et absolument décisif. Vous devez éplucher ses stats : performance passée, score de risque (de 1 à 10) et historique.

Un conseil d’ami : ne mettez pas tous vos œufs dans le même panier. Il vaut mieux copier 2 ou 3 traders avec des stratégies différentes (ex: un sur la tech, un sur les devises) pour lisser le risque. Sachez que ces « Popular Investors » sont rémunérés par eToro selon leurs encours sous gestion. Ça les motive à performer, mais ça peut parfois inciter certains à prendre des risques pour grimper dans les classements. C’est une forme de gestion déléguée 2.0. Là où une banque privée vous demanderait 100 000€ pour gérer votre argent, ici vous accédez aux stratégies de passionnés ou de pros avec quelques centaines de dollars. Mais rappelez-vous toujours du mantra boursier : les performances passées ne préjugent pas des performances futures. Un trader qui a fait +50% en 2023 peut très bien se prendre une claque de -30% en 2024.

Si vous cherchez des alternatives, j’ai analysé les solutions de trading automatisé sur eToro. Vous verrez que le CopyTrading est la seule option « automatique » fiable et autorisée en interne. Au-delà du gain potentiel, c’est un outil d’apprentissage formidable. En copiant, vous voyez quand ils entrent, quand ils sortent, et comment ils gèrent la panique. C’est une école en direct. eToro propose aussi les « Smart Portfolios ». Ce sont des paniers d’actifs thématiques (ex: énergies renouvelables, crypto, big tech) gérés par l’algo d’eToro, une bonne alternative si vous ne voulez pas choisir un humain.

Le CopyTrading est la véritable innovation d’eToro. C’est ce qui le distingue radicalement de la concurrence et qui attire ceux qui n’ont ni le temps, ni l’envie de passer leurs journées devant des courbes. C’est un outil puissant, mais pas magique. La clé reste la diversification et la compréhension du risque que vous prenez. Si vous copiez aveuglément, vous finirez par le payer.

L’univers d’investissement et les types de comptes

L’offre est pléthorique avec plus de 7000 instruments financiers. Vous avez accès aux actions (US, Europe, Asie), aux ETF, aux cryptomonnaies, aux devises (Forex), aux matières premières et aux indices boursiers. Il faut impérativement distinguer deux choses : l’achat de l’actif réel (possible pour les actions et ETF sans levier) et le trading via des CFD (Contrats sur la Différence).

Un CFD est un produit dérivé qui permet de parier sur la hausse ou la baisse sans détenir l’actif. Il inclut souvent un effet de levier qui booste vos gains, mais qui peut surtout pulvériser votre capital en cas de perte. Notez bien que sur eToro, les cryptos (selon les moments), le Forex, les matières premières et les indices sont quasi exclusivement tradés via CFD. Pour les actions, vous avez le choix à l’ouverture de l’ordre.

Je dois être transparent : Les CFD sont des instruments complexes et présentent un risque élevé de perte en capital rapide en raison de l’effet de levier. 76% des comptes d’investisseurs particuliers perdent de l’argent.

Côté administratif, c’est simple car il n’y a qu’un seul type de compte, le compte de trading eToro. Juridiquement, c’est un Compte-Titres Ordinaire (CTO) détenu à l’étranger, généralement à Chypre.

Le gros point noir pour nous Français, c’est qu’eToro ne propose pas de PEA. C’est dommageable fiscalement si vous visez uniquement les actions européennes, car vous perdez l’avantage de l’exonération d’impôt après 5 ans. Et pour aller plus loin sur ce sujet épineux, lisez mon point sur la compatibilité entre eToro et le PEA. Vous comprendrez pourquoi c’est impossible techniquement aujourd’hui.

Conséquence directe : vous devez déclarer ce compte à l’administration fiscale (formulaire 3916) et calculer vos plus-values vous-même. Pas d’IFU (Imprimé Fiscal Unique) ici, c’est à vous de faire le boulot comptable. L’univers d’investissement est immense et attractif, mais il est indissociable d’une compréhension des CFD et des contraintes administratives. C’est le prix à payer pour avoir accès aux marchés mondiaux aussi facilement.

| Thème | ⚡ Analyse – eToro sous le microscope |

|---|---|

| Expérience utilisateur | Interface moderne façon réseau social (fil d’actu, profils traders). Inscription rapide, compte démo 100 000$, appli mobile fluide. Simplicité redoutable… mais qui peut encourager le sur-trading. |

| Analyse technique | Graphiques basiques mais suffisants pour 90% des utilisateurs. Pas du niveau ProRealTime, mais largement assez pour un investisseur débutant ou intermédiaire. |

| ️ CopyTrading | Fonctionnalité star : copie automatique des Popular Investors. Idéal pour apprendre ou investir sans gérer soi-même. Attention à bien analyser les stats, diversifier et ne pas suivre aveuglément. |

| Smart Portfolios | Portefeuilles thématiques gérés par algorithmes (tech, énergie, crypto…). Bonne alternative à la copie humaine si on veut du passif simplifié. |

| Univers d’investissement | Plus de 7000 actifs : actions, ETF, cryptos, matières premières, forex, indices. Accès mondial complet, rare pour un particulier. Plateforme pensée pour diversifier agressivement. |

| ⚠️ CFD & Risques | De nombreux actifs passent par les CFD (effet de levier élevé). 76% des comptes particuliers perdent de l’argent : risque réel à comprendre avant d’agir. |

| Type de compte | Un seul compte : CTO étranger (Chypre). Pas de PEA. Impose déclaration fiscale 3916 + calcul manuel des plus-values. |

| Frais & Structure | Actions réelles : 0% de commission. Mais revenus via spreads, frais de change USD, frais de retrait. Simplicité = vigilance. |

| Sécurité | Régulé CySEC, enregistré PSAN en France. Cadre sérieux, plateforme reconnue. Outil pensé pour spéculer, pas pour gérer un budget au quotidien. |

| Profil utilisateur idéal | Investisseur jeune, digital, cherchant performance internationale et outils modernes. À l’aise avec la volatilité. |

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

BforBank : la promesse d’une banque en ligne premium face à la réalité

Passons maintenant de l’autre côté du ring. BforBank joue dans une tout autre catégorie, celle des banques. Mais que vaut vraiment son offre pour un investisseur ?

L’écosystème bancaire intégré : l’argument de la centralisation

Le principal argument de BforBank reste sa capacité à proposer un écosystème financier complet à ses clients. L’idée maîtresse est de tout regrouper au même endroit : votre compte courant, votre carte bancaire, votre épargne de précaution et vos investissements. C’est la promesse d’une vision globale. Tout commence par l’offre bancaire de base, qui sert de fondation obligatoire. Vous avez le choix entre la carte BforZEN, facturée 5 € par mois, et la carte BforBASIC, gratuite si vous l’utilisez régulièrement. C’est la porte d’entrée incontournable.

Ensuite, vous accédez aux produits d’épargne réglementée classiques comme le Livret A et le LDDS. La banque met aussi en avant son produit maison, le Livret Bfor+, qui affiche souvent des taux boostés (actuellement 2,1 % brut) pour attirer les nouveaux capitaux. Pour le client, l’avantage perçu est immédiat : la simplicité de gestion au quotidien. Un seul identifiant suffit pour consulter son solde, effectuer un virement instantané vers son livret ou, théoriquement, acheter une action. Tout se fait via une application unique.

Comparez cette approche à celle d’un investisseur « multi-bancarisé » qui jongle constamment. Il détient son compte courant chez X, son assurance-vie chez Y et son compte de trading chez Z, comme eToro. C’est une gymnastique mentale différente. Cependant, cette centralisation a un coût caché que beaucoup ignorent : on est souvent moins compétitif sur chaque produit individuel. La banque se rattrape inévitablement sur un service ce qu’elle semble perdre sur un autre. La polyvalence dilue parfois la performance. Et cette idée de tout centraliser est séduisante sur le papier, je ne vais pas mentir. Dans la pratique, je préfère aller chercher le meilleur produit chez le meilleur spécialiste. C’est plus de gestion, certes, mais c’est souvent bien plus performant financièrement.

N’oublions pas les autres services qui font la force d’une « vraie banque », comme le prêt personnel ou le rachat de crédit. Cela renforce l’image d’un partenaire capable d’accompagner le client dans ses différents projets de vie. C’est un atout structurel.

- L’avantage fiscal est aussi un argument de poids pour les résidents français : BforBank fournit un Imprimé Fiscal Unique (IFU). Ce document pré-remplit votre déclaration de revenus, ce qui est un confort administratif indéniable par rapport à un courtier étranger comme eToro.

- La sécurité des fonds est également un point rassurant pour les plus prudents. Vos dépôts sont garantis jusqu’à 100 000 € par le FGDR, exactement comme dans n’importe quelle banque traditionnelle française. C’est une ceinture de sécurité non négligeable.

En somme, l’écosystème BforBank est clairement pensé pour le client qui recherche avant tout la tranquillité d’esprit et la simplicité administrative. Ce profil acceptera de payer un peu plus cher ou d’avoir moins de choix pour éviter la complexité. Pourtant, je dois nuancer immédiatement ce tableau idyllique, car cette promesse de tranquillité est actuellement mise à mal par de graves graves problèmes techniques.

L’offre bourse : un service en perte de vitesse ?

Si vous cherchez l’offre Bourse de BforBank sur leur nouveau site, vous risquez de trouver cela difficile à trouver, voire impossible. Les informations se concentrent quasi exclusivement sur les comptes et livrets. C’est généralement un très mauvais signe pour les investisseurs.

Historiquement, BforBank proposait pourtant un Compte-Titres Ordinaire (CTO) ainsi qu’un PEA. C’était une offre tout à fait classique pour une banque en ligne qui se respecte. Cela permettait de gérer un portefeuille d’actions françaises sans trop de friction. L’univers d’investissement était cependant assez limité, se focalisant principalement sur les marchés Euronext (Paris, Bruxelles, Amsterdam). On pouvait accéder à quelques places européennes et américaines, mais sans jamais atteindre la profondeur d’offre d’un courtier spécialisé. C’était du basique. Oubliez tout de suite le trading de cryptomonnaies, le Forex ou les matières premières exotiques. L’offre était 100% actions, obligations et OPCVM/ETF. Si vous vouliez de la diversité ou des actifs modernes, vous n’étiez clairement pas au bon endroit. La tarification reposait sur des frais de courtage par ordre, avec des paliers définis selon le montant investi. C’est un modèle bancaire traditionnel qui devient très vite cher pour du trading actif ou pour des petits investissements réguliers. La facture monte vite.

Il faut souligner que cette offre était destinée à l’investisseur « bon père de famille ». Celui qui passe quelques ordres par an sur des valeurs du CAC 40 pour ses vieux jours. Ce n’était absolument pas conçu pour le day trader.

La débâcle technique post-migration semble avoir mis l’offre Bourse de BforBank au second plan, la rendant quasi invisible et potentiellement inutilisable pour de nombreux clients existants.

De nombreux avis clients récents font état de problèmes d’accès à leur compte-titres depuis la mise à jour. Certains rapportent des valorisations de portefeuille totalement erronées ou l’impossibilité pure et simple de passer des ordres de vente. C’est effrayant. Surtout en l’état actuel des choses, il me paraît irresponsable de recommander l’ouverture d’un compte Bourse chez BforBank. La priorité absolue pour eux doit être de stabiliser leurs services de base avant de prétendre gérer votre patrimoine boursier.

Comparez cela à la concurrence féroce des autres banques en ligne comme BoursoBank ou Fortuneo. Elles ont su maintenir des offres Bourse solides, fonctionnelles et compétitives. BforBank a pris un retard technologique et commercial considérable. L’absence totale d’outils d’analyse avancés ou de plateforme de trading dédiée était déjà un point faible avant les bugs. On se contentait souvent d’un simple passage d’ordre via le site web. C’est insuffisant pour piloter sérieusement ses investissements.Et si l’idée d’ouvrir un PEA chez sa banque en ligne reste excellente, BforBank n’est clairement pas le bon interlocuteur aujourd’hui. L’offre Bourse est devenue le maillon faible de leur écosystème, et c’est un euphémisme poli.

La migration catastrophique : un risque à ne pas ignorer

Il faut aborder frontalement le sujet qui fâche tout le monde : la migration de la plateforme BforBank en 2023/2024 a été un véritable fiasco industriel. C’est un point central, impossible à ignorer, pour comprendre l’état de délabrement actuel de la banque.

Voici ce qui s’est passé : la banque a voulu moderniser radicalement son infrastructure technique et son interface client. L’intention était louable, mais l’opération a tourné au vinaigre. La transition s’est transformée en cauchemar opérationnel. Les problèmes remontés par les clients sont légion (comptes bloqués, cartes bancaires inutilisables, virements qui n’arrivent pas, service client injoignable ou incompétent). Certains clients se sont retrouvés sans accès à leur propre argent pendant des semaines. C’est inacceptable. Et la sanction a été immédiate car la note moyenne sur les plateformes d’avis comme Trustpilot s’est effondrée. Elle atteint désormais des scores proches de 1/5, avec une majorité d’avis « Médiocre ». C’est un signal d’alarme extrêmement fort pour tout prospect.

Soulignons que ces problèmes ne concernent pas uniquement l’offre Bourse, ce qui serait déjà grave. Ils touchent le cœur du réacteur : la gestion des comptes courants au quotidien. C’est la base même du métier de banquier qui est impactée.

Quel est l’impact pour un investisseur ?

Même si l’offre Bourse était parfaite, comment faire confiance à une banque qui ne maîtrise pas les opérations les plus basiques ? Comment être sûr que son capital est en sécurité et accessible à tout moment ?

J’ai vu des lancements de produits difficiles dans ma carrière, croyez-moi. Mais une migration de cette ampleur qui se passe aussi mal, c’est rare. La confiance est rompue pour beaucoup de clients historiques qui fuient le navire. La banque communique bien sûr sur la résolution progressive des problèmes techniques. Pourtant, les avis négatifs continuent d’affluer massivement en ce début d’année 2025. La situation n’est manifestement pas encore stabilisée sur le terrain.

| Thème | Analyse – BforBank face à la réalité |

|---|---|

| ️ Positionnement général | Banque en ligne haut de gamme, centrée sur les services bancaires du quotidien. L’investissement n’est qu’un module secondaire. |

| Écosystème intégré | Comptes, cartes, livrets, épargne et bourse réunis en un seul espace. Simplicité et centralisation appréciées, mais au prix d’une moindre compétitivité par produit. |

| Offre bancaire | Cartes BforZEN (payante) et BforBASIC (gratuite sous conditions). Livrets réglementés + Livret Bfor+ attractif. Services de crédit complets. |

| Simplicité administrative | IFU fourni automatiquement, déclarations fiscales simplifiées. Dépôts garantis par le FGDR jusqu’à 100 000 €. |

| Offre Bourse | Autrefois correcte (CTO + PEA), mais désormais difficile d’accès, limitée et peu mise en avant. Portée surtout sur Euronext, sans crypto ni diversification moderne. |

| Tarification Bourse | Frais de courtage classiques, vite coûteux pour petits montants ou trading actif. Modèle conçu pour les investisseurs “bon père de famille”. |

| ⚠️ Problèmes techniques | Migration 2023/2024 catastrophique : comptes bloqués, données erronées, impossibilité de vendre, service client injoignable. Notes clients proches de 1/5. |

| Fiabilité actuelle | Plateforme instable, y compris sur les opérations bancaires basiques. Risque opérationnel majeur pour un investisseur, même passif. |

| Comparaison aux concurrents | En retard par rapport à BoursoBank ou Fortuneo. Pas d’outils avancés, pas de réelle plateforme de trading, service en perte de vitesse. |

| Profil utilisateur idéal | Épargnant prudent cherchant une banque française centralisée… mais pas adapté à un investisseur moderne en 2025 vu les problèmes persistants. |

| Conclusion | Belle promesse initiale, mais réalité très dégradée. Offre Bourse quasi inutilisable, instabilité forte : l’opposé total d’une plateforme de trading fiable. |

Mettons les choses en perspective : BforBank n’est pas une petite startup qui débute dans un garage. C’est la filiale d’un géant bancaire, le Crédit Agricole. Cet échec est d’autant plus incompréhensible et inquiétant pour la pérennité du service. Ce contexte rend la comparaison avec eToro presque inéquitable sur le plan de la stabilité et de la fiabilité actuelles. eToro a ses défauts, certes, mais la plateforme fonctionne. Celle de BforBank est, pour l’instant, en soins intensifs. Et comme on le répète souvent chez Nouvelle-Epargne.fr, choisir le bon outil est aussi important que de choisir le bon actif. Comparateur de placements financiers qui aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur, nous voyons trop souvent des épargnants se tromper de véhicule.

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

Fonctionnalités, actifs et univers d’investissement : le grand comparatif

Maintenant que les philosophies sont claires, entrons dans le vif du sujet. Mettons les deux offres côte à côte et comparons froidement les faits, critère par critère. C’est ici que le choix commence vraiment à se dessiner.

| Critère | eToro | BforBank |

|---|---|---|

| Type d’acteur | Courtier en ligne spécialisé trading social | Banque en ligne généraliste |

| Public Cible | Débutants à traders actifs, orientés international et crypto | Épargnants et clients bancaires cherchant à centraliser, orientés France |

| Compte Principal | Compte de trading (CTO étranger) | Compte courant avec carte bancaire |

| PEA / PEA-PME | ❌ Non disponible | ✅ Oui (historiquement, mais offre actuellement incertaine) |

| Actions | ✅ Oui (actions réelles sans commission + CFD). Accès à de très nombreux marchés mondiaux. | ✅ Oui (historiquement). Accès limité principalement à Euronext. |

| ETF (Trackers) | ✅ Oui (ETF réels sans commission + CFD). Large choix international. | ✅ Oui (historiquement). Choix plus restreint. |

| Cryptomonnaies | ✅ Oui. Large sélection (via CFD ou détention réelle selon la régulation). | ❌ Non disponible. |

| Forex, Matières Premières, Indices | ✅ Oui, via CFD. | ❌ Non disponible. |

| Frais de courtage (Actions/ETF) | 0€ de commission sur l’actif réel. | Frais par ordre, souvent de 0,10% à 0,50% avec un minimum par transaction. |

| Frais de change | ✅ Élevés (0,75% à 1,5%) sur dépôts/retraits car compte en USD. | ❌ Inexistants pour les investissements en Euros. |

| Frais de retrait | ✅ 5$ par retrait. | ❌ Gratuits (virements SEPA). |

| Frais d’inactivité | ✅ 10$ / mois après 12 mois. | Variable, souvent des frais de tenue de compte si inactivité. |

| Fonctionnalité Clé | ✅ CopyTrading & Trading Social | ✅ Écosystème bancaire complet (compte, livrets, crédit) |

| Plateforme & Outils | ✅ Très intuitive, moderne, application mobile performante. | ❌ Site web et app classiques, mais actuellement très instables. |

| Compte Démo | ✅ Oui (100 000$ virtuels). | ❌ Non. |

| Régulation | Régulé en Europe (CySEC), enregistré AMF/PSAN. | Banque française (ACPR, Banque de France). |

| Fiscalité (pour un résident français) | ❌ Complexe : déclaration de compte (3916) et report manuel des plus-values. Pas d’IFU. | ✅ Simple : IFU fourni, pas de déclaration de compte. |

| Avis Clients (note moyenne) | Correcte à bonne (autour de 4/5). | ❌ Catastrophique (autour de 1/5). |

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

Le choc des univers : la diversité mondiale contre le jardin à la française

Regardons l’univers d’investissement, car c’est flagrant.

- Avec eToro, vous entrez dans un véritable supermarché de la finance mondiale. Vous avez accès à plus de 7000 actifs, des actions américaines aux marchés asiatiques, le tout depuis une seule poche.

- En face, BforBank ressemble davantage à un petit potager local. L’offre se concentre essentiellement sur les valeurs sûres d’Euronext (Paris, Amsterdam, Bruxelles). C’est rassurant pour certains, mais terriblement limitant si vous voulez sortir des sentiers battus.

Le point de rupture total concerne les cryptomonnaies. Si vous souhaitez mettre un pied dans le Bitcoin ou l’Ethereum, BforBank est une impasse absolue. eToro, en revanche, reste l’une des portes d’entrée les plus fluides pour ce marché. Bien sûr, pour les puristes, on peut comparer eToro face à un spécialiste crypto comme Binance. eToro est une excellente option généraliste, mais sachez qu’il existe des plateformes encore plus pointues si vous ne jurez que par la blockchain.

Même constat pour le Forex (marché des devises) ou les matières premières comme l’or et le pétrole. Ces classes d’actifs sont totalement absentes de l’offre BforBank, alors qu’elles sont disponibles en quelques clics via CFD chez son concurrent. Cela change tout pour votre stratégie. Avec eToro, vous pouvez construire un portefeuille réellement diversifié géographiquement et par classe d’actifs. C’est la base de la gestion de risque : ne pas mettre tous ses œufs dans le même panier tricolore.

Avec BforBank, cette diversification est bien plus laborieuse à atteindre. Vous restez mécaniquement surexposé au marché français et européen. En cas de crise économique localisée en zone euro, votre portefeuille n’a aucun amortisseur international.

Parlons des actions américaines, les GAFAM ou Tesla. Sur eToro, l’achat est direct, sans commission de courtage. Sur BforBank, c’était historiquement plus cher, avec des frais de change et de courtage, et c’est devenu très complexe avec leur nouvelle interface. Je nuance tout de même pour BforBank. Si votre seul objectif est d’acheter du TotalEnergies ou du LVMH pour les garder dix ans dans un PEA, leur offre théorique suffit amplement. Pas besoin d’un accès au NASDAQ pour ça. Et l’absence de PEA chez eToro est d’ailleurs son plus gros défaut. C’est le revers de la médaille pour un résident français. Vous perdez l’avantage fiscal majeur de l’enveloppe, ce qui peut peser lourd sur la performance nette à long terme.

En résumé: si votre ambition est de bâtir un portefeuille moderne et global, eToro est à des années-lumière devant. Si vous voulez juste un PEA classique avec des actions françaises, BforBank pourrait être une option… si leur plateforme fonctionnait correctement.

D’ailleurs, les vrais rivaux ne sont pas là. Regardez plutôt du côté de eToro ou Degiro, ou encore le match eToro vs Trading 212. Ce sont ces courtiers internationaux qui boxent dans la même catégorie qu’eToro pour l’univers d’investissement, pas les banques françaises.

- eToro : Accès mondial (actions US/Asie, crypto, forex), idéal pour la diversification.

- BforBank : Accès local (Euronext), centré sur les actions et ETF, pas de crypto.

- Le match du PEA : Avantage fiscal majeur pour BforBank (en théorie), absence totale chez eToro.

L’expérience de trading : l’agilité contre la rigidité

Passons à l’utilisation quotidienne, et là, le contraste est saisissant. L’expérience de trading sur eToro est fluide, rapide et intuitive. Vous repérez une opportunité, vous cliquez sur « Investir », vous validez le montant, et c’est fait. C’est conçu pour l’action.

À l’inverse, le passage d’ordre sur une banque comme BforBank est traditionnellement rigide et formel. Il faut naviguer dans des menus, valider plusieurs étapes. C’est une interface bancaire, pas une interface de marché, et ça se sent à chaque clic.

- Le compte démo d’eToro est un atout massif que beaucoup négligent. Il permet de tester vos stratégies avec 100 000 $ virtuels sans risquer un seul euro.

- BforBank ne propose rien de tel : vous apprenez directement avec votre vrai argent.

J’apprécie particulièrement le côté « social » d’eToro. Sur chaque actif, un fil de discussion permet de voir ce que pensent les autres investisseurs. C’est un outil d’information précieux en temps réel, même s’il faut savoir trier le bruit de fond.

Chez BforBank, l’expérience est totalement solitaire. Vous êtes seul face à votre écran, sans aucun moyen de jauger le sentiment de marché ou de voir ce que font les autres. C’est l’investissement à l’ancienne, cloisonné.

Niveau technique, eToro intègre nativement le Stop Loss et le Take Profit. Ce sont des outils indispensables pour gérer son risque automatiquement. Ils sont faciles à paramétrer dès l’ouverture de la position, sans jargon inutile.

Les banques en ligne proposent aussi ces ordres « intelligents », mais c’est souvent la croix et la bannière pour les configurer. L’interface n’est pas pensée pour ça, et un débutant peut vite se perdre dans les types d’ordres complexes.

Si vous visez le day trading ou le swing trading, eToro est la seule option viable dans ce duel etoro vs bforbank. La réactivité de la plateforme et la liquidité des actifs permettent d’entrer et sortir rapidement des positions.

D’ailleurs, si cette approche vous tente, je vous invite à lire notre guide pour faire du day trading sur eToro. Même si l’outil le permet, cela demande une discipline de fer que tout le monde n’a pas. Alors que tenter du trading actif sur BforBank serait un suicide financier. Les frais fixes par ordre grignoteraient instantanément votre rentabilité, et la lenteur actuelle de leur interface vous ferait rater les meilleurs points d’entrée.

C’est une question de profil. Pour mieux comprendre, jetez un œil à notre article sur les différents styles de trading. Vous verrez que BforBank ne convient qu’à l’investissement passif « buy and hold » (acheter et conserver).

Mais soyons clairs : sur le plan de l’expérience utilisateur pure, il n’y a pas de match. eToro a le trading dans son ADN. BforBank propose un service de passage d’ordres comme un service annexe, et la différence de qualité est flagrante. Pour imager, eToro vous donne les commandes d’un cockpit de pilote de chasse, réactif et complet. BforBank vous installe au volant d’un bus de ville. Les deux avancent, certes, mais l’un vise la performance, l’autre le transport lent.

Comme le rappelle toujours Nouvelle-Epargne.fr, ce comparateur de placements financiers aide à choisir une épargne ou un placement qui correspond à chaque profil d’investisseur.

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

EToro vs BforBank : la douloureuse question des frais

L’univers d’investissement et les fonctionnalités, c’est bien, mais à la fin du mois, ce qui compte, c’est ce qu’il reste dans votre poche. Analysons en détail la structure de frais de chacun, car les modèles sont radicalement opposés.

| Thème | ⚡ Analyse – Frais eToro vs BforBank |

|---|---|

| ️ Modèle eToro | 0% de commission sur actions/ETF réels, mais rémunération via spreads CFD, frais de change USD, frais de retrait et frais d’inactivité. Zéro commission ≠ gratuit. |

| Frais de change eToro | Compte en USD → conversion obligatoire. Coût jusqu’à ~1,5% à l’entrée + conversion inverse au retrait = double peine. Impact majeur pour les Européens. |

| Autres frais eToro | 5$ par retrait. 10$/mois après 12 mois d’inactivité. Spreads souvent élevés sur crypto et matières premières. Parfait si vous investissez longtemps, coûteux si vous multipliez les mouvements. |

| ️ Modèle BforBank | Frais de courtage fixes par ordre (exemple historique : 0,13% avec min. 2,50€). Transparent, mais cher pour petits montants ou trading fréquent. Structure classique de banque française. |

| Impact sur petits ordres | Sur un ordre de 100€, les 2,50€ min = 2,5% de frais. DCA impossible, trading actif ruineux. Modèle pensé pour gros tickets + peu d’opérations. |

| Avantages tarifaires BforBank | Pas de frais de change en zone euro. Virements sortants 100% gratuits. Aucun frais de retrait. IFU fourni (avantage administratif réel). |

| Frais bancaires périphériques | Carte BforZEN : 4€/mois. Carte BforBASIC : pénalités si non utilisée. Éventuels droits de garde (à vérifier selon période). Grille tarifaire devenue floue depuis migration 2024. |

| Simulation – Profil 1 (Investisseur passif) |

eToro : ~50€ de frais de change pour 5000€. BforBank : ~12,50€ de courtage. → Avantage massif pour BforBank. |

| Simulation – Profil 2 (Trader actif) |

BforBank : ~600€/an avec le minimum de 2,50€. eToro : ~20€ (conversion uniquement). → eToro écrase la banque. |

| Simulation – Profil 3 (Crypto + actions US) |

BforBank : frais énormes hors Euronext, pas de crypto. eToro : ~20–25€ de conversion + spread. → eToro imbattable pour ces actifs. |

| Verdict frais | • Pour gros ordres ponctuels → BforBank peut être avantageuse. • Pour trading actif, crypto, US → eToro l’emporte par KO technique. • Les frais de change sont le vrai “coût caché” d’eToro. • Les frais fixes par ordre sont le talon d’Achille de BforBank. |

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro

Le modèle eToro : le « zéro commission » qui cache la forêt

Le grand argument marketing qui clignote partout, c’est le fameux 0% de commission sur l’achat d’actions et d’ETF. Je ne vais pas mentir, c’est vrai, et c’est un atout colossal pour celui qui veut réellement posséder l’actif sans se faire tondre à l’entrée. Concrètement, si vous décidez d’investir 1000€ sur des actions L’Oréal, vous aurez bien l’équivalent de 1000€ en portefeuille. Aucune part du gâteau n’est prélevée par le courtier, ce qui est assez rare pour être souligné. Mais ne soyez pas naïfs, eToro n’est pas une association caritative et doit bien se rémunérer quelque part. Leur véritable mine d’or, ce sont les spreads sur les CFD. Le spread, c’est simplement ce petit écart vicieux entre le prix d’achat et le prix de vente. C’est une commission totalement invisible, déguisée dans le prix affiché, que vous payez à chaque fois que vous ouvrez une position sur des cryptos, du forex ou des matières premières. Vous commencez le trade en négatif, systématiquement.

Le deuxième piège, et c’est celui qui fait le plus mal aux investisseurs européens comme vous et moi, ce sont les frais de conversion. Votre compte eToro fonctionne uniquement en dollars (USD), donc chaque dépôt en euros déclenche une conversion forcée où la plateforme prend sa marge. Sortez vos calculatrices, car ça pique : ce coût peut grimper jusqu’à 1,5% du montant versé. Sur un simple dépôt de 1000€, c’est immédiatement 15€ qui partent en fumée avant même d’avoir placé le moindre centime sur les marchés.

Et le cauchemar continue au moment de récupérer votre argent : vos dollars sont reconvertis en euros avec, devinez quoi ? De nouveaux frais de change. C’est une double peine financière qui grignote sérieusement la performance globale de votre portefeuille.

N’oublions pas d’ajouter à l’addition les frais de retrait fixes de 5$. Peu importe que vous retiriez 50$ ou 5000$, vous passerez à la caisse à chaque virement sortant. Ça vous force à réfléchir à deux fois avant de récupérer vos liquidités.

Attention aussi aux distraits : la plateforme applique des frais d’inactivité de 10$ par mois après un an sans connexion. C’est un outil conçu pour les traders actifs, pas pour ceux qui veulent oublier leur compte pendant trois ans. Bon, de toute manière, peu importe la plateforme, si vous ne vous connectez pas sur votre compte de Bourse au moins 1 fois tous les mois, c’est que vous ne souhaitez pas vraiment suivre votre argent et autant le confier à un courtier directement.

Mon avis est tranché : le « zéro commission » est un appât marketing redoutable et efficace. Mais pour un investisseur de la zone euro, les frais de change constituent le véritable coût caché qu’il faut impérativement intégrer dans ses calculs de rentabilité.

En résumé, le modèle eToro est imbattable pour le trading d’actions au comptant si on reste investi longtemps. Par contre, l’addition devient salée si vous multipliez les allers-retours bancaires ou si vous abusez des CFD à fort spread.

Pour aller plus loin, je vous invite à consulter mon comparatif eToro face à Trade Republic. Vous verrez que Trade Republic opte pour une approche différente avec 1€ par ordre, ce qui change totalement la donne selon votre stratégie.

Le modèle BforBank : la transparence des frais… quand ils sont connus

Si on regarde de l’autre côté, le modèle de BforBank pour la bourse est l’exact opposé. Ici, on fonctionne avec des frais de courtage explicites prélevés à chaque ordre passé. C’est le système bancaire traditionnel, sans surprise mais pas sans douleur. Le principe est simple à comprendre : chaque fois que vous achetez ou vendez une action, la banque vous facture. C’est généralement un pourcentage du montant total avec un minimum forfaitaire incompressible qui peut peser lourd sur les petites transactions.

Prenons un exemple de tarification historique (à manipuler avec précaution vu les changements récents) : on parlait souvent de « 0,13% sur les ordres jusqu’à 7 700€, avec un minimum de 2,50€ par ordre sur Euronext ». Ça semble raisonnable, non ?

Pas si vite. Si vous passez un petit ordre de 100€, vous payez quand même ces 2,50€, ce qui représente 2,5% de frais !

C’est absolument énorme et ça tue dans l’œuf toute stratégie d’investissement programmé (DCA) sur des petits montants.

Ce modèle tarifaire est clairement taillé pour les ordres plus conséquents passés moins souvent. Sur un ordre de 5000€, les frais de 6,50€ (soit 0,13%) deviennent beaucoup plus digestes et compétitifs. Il faut aussi surveiller les potentiels droits de garde. Même si c’est une pratique qui tend à disparaître chez les banques en ligne, certaines facturent encore la simple détention des titres. C’est un coût « passif » qu’il faut vérifier scrupuleusement.

Par contre, BforBank marque un point décisif : il n’y a aucun frais de change pour vos investissements sur les places boursières de la zone euro. C’est un avantage majeur par rapport à la conversion systématique imposée par eToro. De même, récupérer votre argent est indolore : les virements vers votre compte courant sont évidemment gratuits. Vous ne subissez pas cette taxe fixe de 5$ qui existe chez le courtier chypriote à chaque retrait.

N’oubliez pas d’inclure les frais périphériques liés au compte bancaire : la cotisation de la carte BforZEN (4€/mois) ou les pénalités de la BforBASIC (9€/trimestre si inactif). La gratuité totale est souvent soumise à des conditions strictes.

Voici ce que j’en pense réellement : le modèle BforBank est plus transparent sur le papier, certes. Mais il est structurellement plus cher pour l’investisseur actif ou le petit porteur, favorisant nettement les profils « père de famille » avec un gros capital.

Je dois aussi vous mettre en garde sur le flou artistique actuel. Depuis leur migration technique, la nouvelle grille tarifaire est difficile à lire, et il règne une incertitude sur le coût réel d’un ordre de bourse aujourd’hui.

Bref, bien que rassurant et classique, le modèle BforBank peine à rivaliser avec l’agressivité tarifaire des nouveaux courtiers. Pour la majorité des investisseurs modernes, cette structure de coûts est un frein à la performance.

Simulation de coûts : qui est le moins cher en pratique ?

Pour trancher ce duel etoro vs bforbank, arrêtons la théorie et passons à la pratique avec une simulation chiffrée. Je vais prendre trois profils types d’investisseurs pour calculer ce que ça vous coûte réellement sur une année complète.

Commençons par le Profil 1 : L’investisseur passif « Bon père de famille ». Il dépose 5000€ en une seule fois, achète 5 lignes d’actions européennes (1000€ chacune) et ne touche plus à rien pendant un an.

Regardons la facture chez eToro. Les frais de dépôt (conversion ~1%) vous coûtent immédiatement 50€. Les frais de courtage sont de 0€. Coût total de l’opération : environ 50€, perdus dès le premier jour.

Faisons le même calcul chez BforBank (sur base historique). Vous passez 5 ordres de 1000€. Avec un minimum de 2,50€ par ordre, cela fait 5 x 2,50€ = 12,50€. Total : environ 12,50€. Ici, c’est une victoire écrasante pour la banque.

Passons maintenant au Profil 2 : Le Trader Actif. Il commence avec 2000€, mais il effectue 20 ordres de 100€ par mois. Il aime bouger ses positions et réagir à l’actualité du marché.

Chez BforBank, c’est le massacre. 20 ordres x 2,50€ (minimum forfaitaire) = 50€ de frais par mois. Sur l’année, vous lâchez 600€ de frais ! Votre performance est détruite par les frais fixes inadaptés aux petits ordres.

Chez eToro, le dépôt de 2000€ coûte environ 20€ de conversion. Ensuite, les 20 ordres d’achat d’actions sont à 0€ de commission. Coût total annuel : 20€. Pour ce profil, eToro est imbattable et enterre la banque en ligne.

Enfin, le Profil 3 : L’amateur de Crypto et US. Il veut mettre 1000€ sur du Bitcoin et des actions Tesla. Il cherche la performance sur des actifs volatils hors Europe.

Avec BforBank, c’est compliqué. Les frais sur les bourses étrangères sont élevés (souvent min. 18€ ou plus) et l’accès aux cryptos est inexistant ou très complexe. La facture explose et l’expérience utilisateur est frustrante.

Sur eToro, c’est leur terrain de jeu. Vous payez les 10€ de conversion à l’entrée. Ensuite, vous payez le spread (environ 1% sur crypto). Coût total : environ 20-25€. L’accès est immédiat et fluide.

Le verdict est sans appel. Si vous restez en zone euro avec de gros montants, BforBank se défend. Mais dès que vous bougez un peu ou visez l’international, eToro l’emporte par KO technique.

En résumé (et en réalité), il n’y a pas vraiment de match. Si votre but est d’investir activement et de diversifier votre portefeuille, eToro l’emporte haut la main grâce à sa plateforme fluide. BforBank traverse une zone de turbulences techniques trop risquée pour y confier vos ordres de bourse. Pour moi, c’est eToro pour le trading, sans hésiter.

Comparez gratuitement les meilleures plateformes de trading

Ou copiez les meilleurs traders gratuitement avec eToro