L’essentiel à retenir : Le marché de l’assurance santé chat connaît une mutation profonde en 2026. Les nouveaux acteurs 100% digitaux (Dalma, Selfassurance, Barkibu) bousculent les tarifs avec des cotisations mensuelles dès 2,29€ et suppriment les franchises. Pour protéger votre budget : visez un taux de remboursement entre 70 et 100%, avec un plafond annuel minimum de 2 000€. Les assureurs historiques (SantéVet, MACIF) restent fiables mais affichent des primes plus élevées (16 à 26€/mois). La loi Hamon facilite désormais le changement d’assureur à tout moment après la première année.

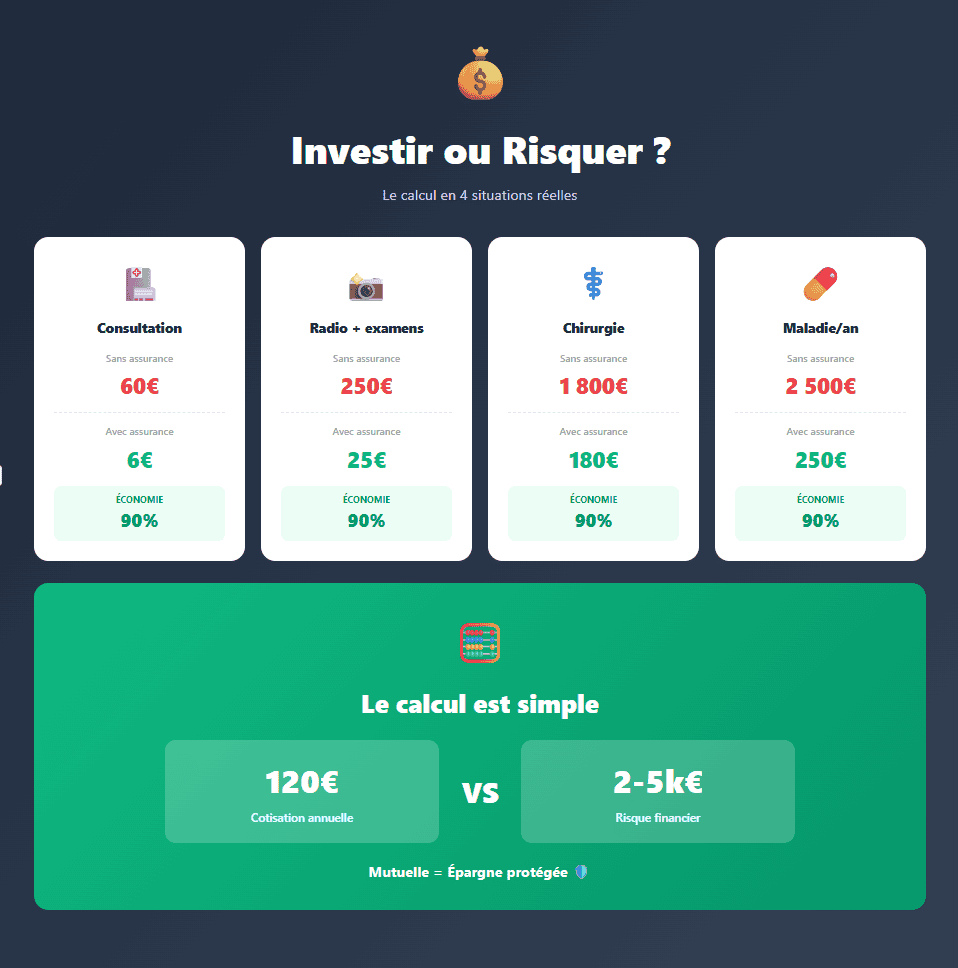

Les frais vétérinaires ne cessent d’augmenter. Une simple consultation coûte aujourd’hui entre 40 et 60€. Une chirurgie d’urgence ? Comptez facilement 1 500 à 3 000€. Sans mutuelle animaux, votre reste à charge peut vite exploser et déséquilibrer votre budget annuel. Souscrire une assurance chat devient donc une décision financière réfléchie, au même titre qu’une épargne de précaution. Encore faut-il choisir le bon contrat parmi la centaine d’offres disponibles.

Ce comparatif 2026 analyse les acteurs qui se démarquent réellement : tarifs transparents, taux de remboursement avantageux, plafonds généreux et conditions contractuelles claires.

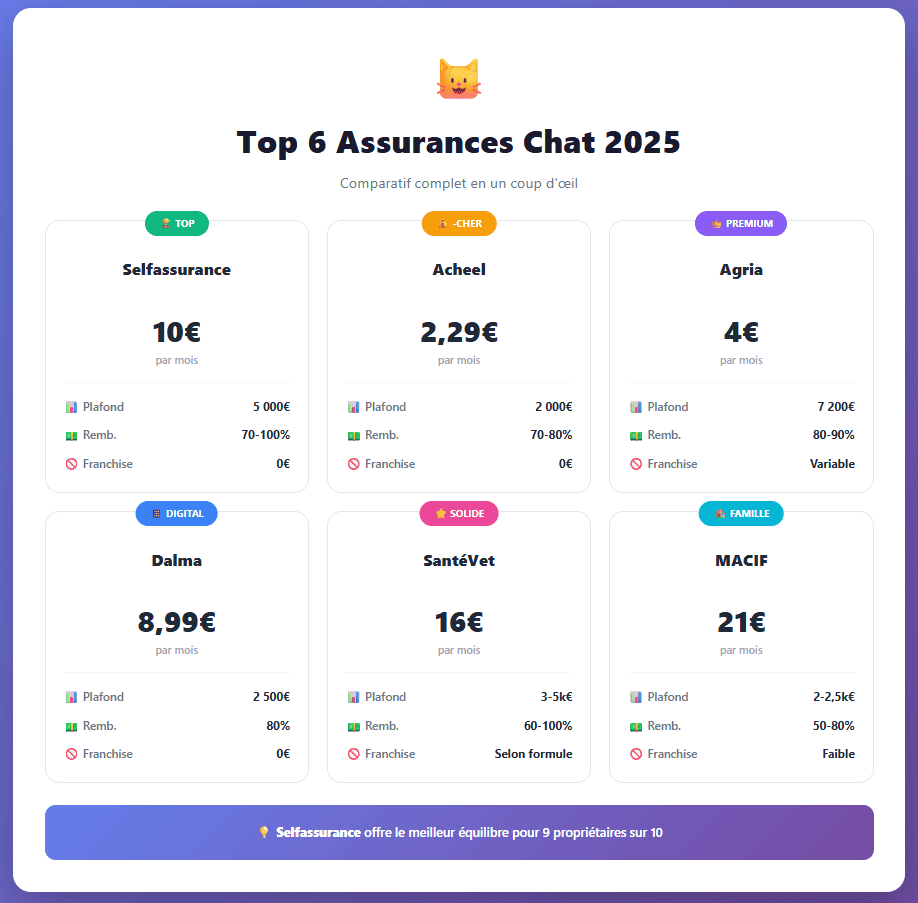

Tableau comparatif : Top 6 des assurances chat 2026

| Assureur | Tarif mensuel | Plafond annuel | Franchise | Remboursement | Pour qui ? |

|---|---|---|---|---|---|

| Selfassurance | Dès 10€ | Jusqu’à 5 000€ | 0€ | 70-100% | Le meilleur rapport qualité-prix |

| Acheel | Dès 2,29€ | 2 000€ | 0€ | 70-80% | Budget ultra-serré |

| Agria | Dès 4€ | Jusqu’à 7 200€ | Variable | 80-90% | Chats de race ou seniors |

| Dalma | Dès 8,99€ | 2 500€ | 0€ | 80% | Propriétaires connectés |

| SantéVet | Dès 16€ | 3 000-5 000€ | Selon formule | 60-100% | Forfait prévention renforcé |

| MACIF | Dès 21€ | 2 000-2 500€ | Faible | 50-80% | Pack famille + animaux |

État du marché des mutuelles chat en 2026

Le secteur affiche une croissance à deux chiffres. La « pet humanisation » pousse les foyers français à considérer leur félin comme un membre de la famille à part entière. Résultat : la demande explose pour des garanties solides couvrant accidents, maladies chroniques et hospitalisation.

Les cotisations moyennes s’établissent autour de 10€/mois pour une formule économique, 15 à 25€ pour un niveau intermédiaire et jusqu’à 32€ pour une couverture premium incluant prévention et soins dentaires.

Les nouveaux acteurs digitaux transforment les règles

Les insurtech (Selfassurance, Barkibu, Lassie, Zoocare, Lovys) arrivent avec une promesse simple : souscription en ligne en 5 minutes, remboursement sous 48h via application mobile et transparence totale sur les exclusions de garantie.

Ces plateformes suppriment souvent la franchise par acte et raccourcissent les délais de carence (20 jours au lieu de 45 pour la maladie). Certaines vont jusqu’à proposer des téléconsultations vétérinaires intégrées.

Les assureurs traditionnels (MACIF, Allianz, MGEN) s’adaptent progressivement en dématérialisant leurs feuilles de soins et en proposant des formules modulables. Mais leur grille tarifaire reste généralement plus élevée, compensée par une solidité financière reconnue et un réseau de partenaires vétérinaires étendu.

Analyse détaillée du top des assurances chat

Retrouvez ci-dessous une analyse plus détaillée du top des assurances chat pour vous aider à faire votre choix !

1. Selfassurance : le champion du rapport qualité-prix

| ✅ Points forts

– Prime mensuelle attractive dès 10€ pour un chat adulte |

❌ Point faible

Moins connu que les acteurs historiques, ce qui peut freiner certains propriétaires attachés aux marques établies |

Pour qui ?

Idéal si vous cherchez un équilibre parfait entre protection financière solide et maîtrise de votre budget vétérinaire annuel. Convient aux chats européens, Maine Coon et autres races sans pathologies héréditaires complexes.

Le détail qui compte : Les frais réels sont remboursés sans plafond par acte, uniquement limité par le plafond annuel global. Vous gardez ainsi une vraie marge de manœuvre en cas d’urgence.

2. Acheel : l’option mini-budget

| ✅ Points forts

– Cotisation défiant toute concurrence : 2,29€/mois |

❌ Point faible

Plafond annuel limité à 2 000€, qui peut se révéler insuffisant en cas de chirurgie lourde ou de maladie chronique nécessitant un suivi prolongé |

Pour qui ?

Parfait pour un chaton en bonne santé ou un chat d’intérieur avec peu de risques. Cette formule économique convient aussi aux foyers souhaitant se protéger contre les accidents sans viser une couverture tous risques.

Le détail qui compte : Même avec un plafond modeste, vous divisez par deux votre reste à charge sur une consultation classique ou une vaccination. Pour moins de 30€/an, le calcul est vite fait.

3. Agria : la référence pour les chats de race

| ✅ Points forts

– Expertise reconnue depuis des décennies sur le marché scandinave |

❌ Point faible

Tarif d’entrée plus élevé que les insurtech, surtout pour les races à risque |

Pour qui ?

Incontournable si vous possédez un Sacré de Birmanie, un Siamois ou tout félin de race avec des prédispositions génétiques. Les propriétaires de chats âgés y trouvent aussi des garanties que d’autres refusent.

Le détail qui compte : Agria accepte les animaux jusqu’à 10 ans sans surcoût prohibitif, là où beaucoup d’assureurs bloquent à 7 ans.

4. Dalma : l’assurance connectée

| ✅ Points forts

– Application mobile intuitive avec suivi des remboursements en temps réel |

❌ Point faible

Plafond de 2 500€ qui peut sembler juste pour des pathologies lourdes nécessitant scanner ou hospitalisation prolongée |

Pour qui ?

Cible les propriétaires urbains connectés qui veulent gérer leur mutuelle animaux depuis leur smartphone. Convient aux chats adultes sans antécédents médicaux particuliers.

Le détail qui compte : Le forfait prévention rembourse jusqu’à 80€/an pour les soins de routine, ce qui réduit encore votre budget vétérinaire global.

5. SantéVet : la valeur sûre historique

| ✅ Points forts

– Acteur établi depuis 2003 avec d’excellents avis clients |

❌ Point faible

Prime mensuelle dans le haut du marché (16 à 35€ selon la formule) |

Pour qui ?

Rassure les foyers qui privilégient la solidité d’un assureur éprouvé. Les formules premium avec remboursement à 100% séduisent les maîtres de chats nécessitant un suivi médical régulier.

Le détail qui compte : Le certificat de santé n’est pas toujours exigé à la souscription pour un jeune animal, ce qui accélère le processus.

6. MACIF : la solution pack famille

| ✅ Points forts

– Possibilité de coupler avec votre contrat habitation pour une gestion centralisée |

❌ Point faible

Tarif moins compétitif que les pure players digitaux (à partir de 21€/mois). Plafonds parfois plus bas (2 000 à 2 500€) |

Pour qui ?

S’adresse aux clients MACIF qui recherchent la simplicité d’un interlocuteur unique pour tous leurs contrats. Pratique pour les familles avec plusieurs animaux.

Le détail qui compte : Les sociétaires bénéficient parfois de conditions préférentielles ou de mois offerts sur la première année.

Comment choisir la bonne mutuelle pour votre chat ?

Les 3 critères financiers à vérifier en priorité

1. Le taux de remboursement réel

Ne vous fiez pas uniquement au pourcentage affiché. Vérifiez si l’assureur rembourse sur la base du tarif conventionnel (fixe, souvent inférieur aux frais réels) ou sur les frais réellement engagés. Un contrat à 80% sur frais réels bat souvent un 100% plafonné à 40€ par consultation.

2. Le plafond annuel de remboursement

Un minimum de 2 000€ s’impose pour couvrir les imprévus sérieux. Une radio coûte 80 à 150€, une échographie 100 à 200€, une hospitalisation 200 à 500€/jour. Si votre Maine Coon doit subir une ablation de tumeur avec analyses et suivi, la facture grimpe facilement à 2 500€.

Avec un plafond trop bas, vous payez la différence de votre poche. Faites le calcul : 5€ de cotisation en plus par mois = 60€/an. Pour 1 500€ de plafond supplémentaire, le rapport est imbattable.

3. La franchise : absolue, relative ou inexistante

- Franchise absolue : vous payez un montant fixe (ex: 50€) à chaque sinistre, quel que soit le total des frais

- Franchise relative : elle ne s’applique que si les frais dépassent un certain seuil

- Sans franchise : remboursement dès le premier euro

Les contrats sans franchise optimisent votre reste à charge, surtout si vous consultez plusieurs fois par an pour un suivi de maladie chronique.

Les 2 pièges à éviter absolument

Piège n°1 : Le tarif d’appel trompeur

Un contrat à 5€/mois avec un plafond de 800€ et une franchise de 100€ par acte ne vous protège presque pas. Sur une facture de 1 200€, vous récupérez au mieux 700€. Votre économie réalisée ? 100€ sur l’année pour une cotisation de 60€. Le jeu en vaut-il la chandelle ?

Privilégiez toujours un devis en ligne détaillé qui simule plusieurs scénarios (consultation simple, urgence, chirurgie). Les comparateurs sérieux vous affichent le reste à charge prévisionnel.

Piège n°2 : Les exclusions de garantie cachées

Lisez les conditions générales, même en diagonale. Certains contrats excluent :

- Les maladies héréditaires (dysplasie, polykystose rénale du Persan)

- Les affections dentaires hors accident

- Les troubles comportementaux

- Les soins après 10 ans pour le chat senior

Un assureur qui affiche « 100% de remboursement » mais exclut la moitié des pathologies fréquentes chez votre race ne vous rendra pas service.

Changer d’assurance chat : mode d’emploi simplifié

Pour tout savoir aux assurances pour les chats, voici un guide complet ! A consulter sans modération !

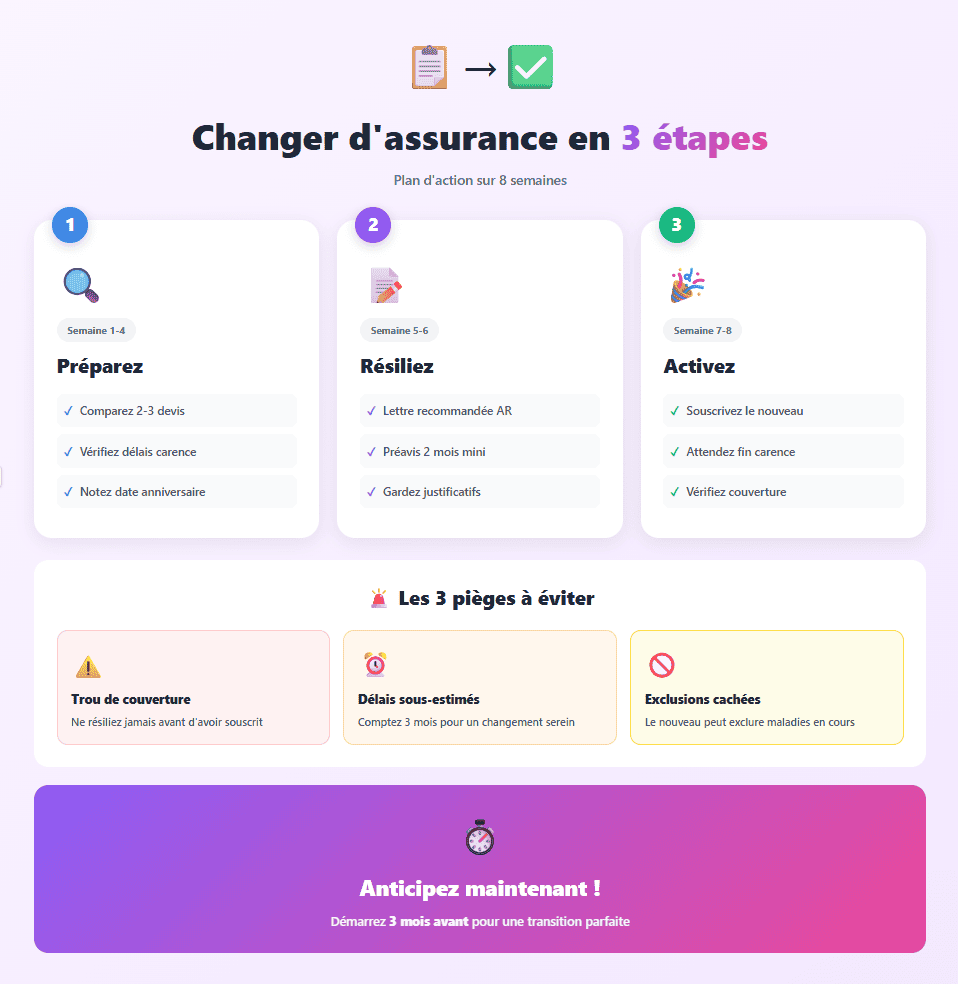

La loi Hamon vous donne le pouvoir

Depuis 2015, vous pouvez résilier votre contrat à tout moment après la première année, sans attendre la date anniversaire. Pratique si vous découvrez une offre plus avantageuse ou si votre assureur augmente ses tarifs sans améliorer les garanties.

La procédure :

- Envoyez une lettre recommandée avec accusé de réception (ou email si prévu au contrat) à votre assureur actuel

- Respectez le préavis de 2 mois

- Souscrivez votre nouveau contrat pour qu’il démarre pile au moment où l’ancien se termine

Astuce anti-trou de couverture : Démarrez les démarches 3 mois avant votre date cible. Le délai de carence du nouveau contrat (souvent 20 jours pour accident, 45 pour maladie) sera ainsi déjà écoulé quand l’ancien prendra fin.

Quand le changement devient rentable

Changez si :

- Votre prime mensuelle a augmenté de plus de 10% sans amélioration des garanties

- Vous trouvez un contrat avec un plafond annuel supérieur pour une cotisation équivalente

- Votre assureur a réduit son taux de remboursement ou ajouté des exclusions

Gardez votre contrat si :

- Votre chat vieillit et risque de voir sa nouvelle prime exploser ailleurs

- Vous avez déclaré une maladie chronique en cours : les nouveaux assureurs l’excluront ou appliqueront une surprime

- Vous bénéficiez d’un forfait prévention généreux que vous utilisez chaque année

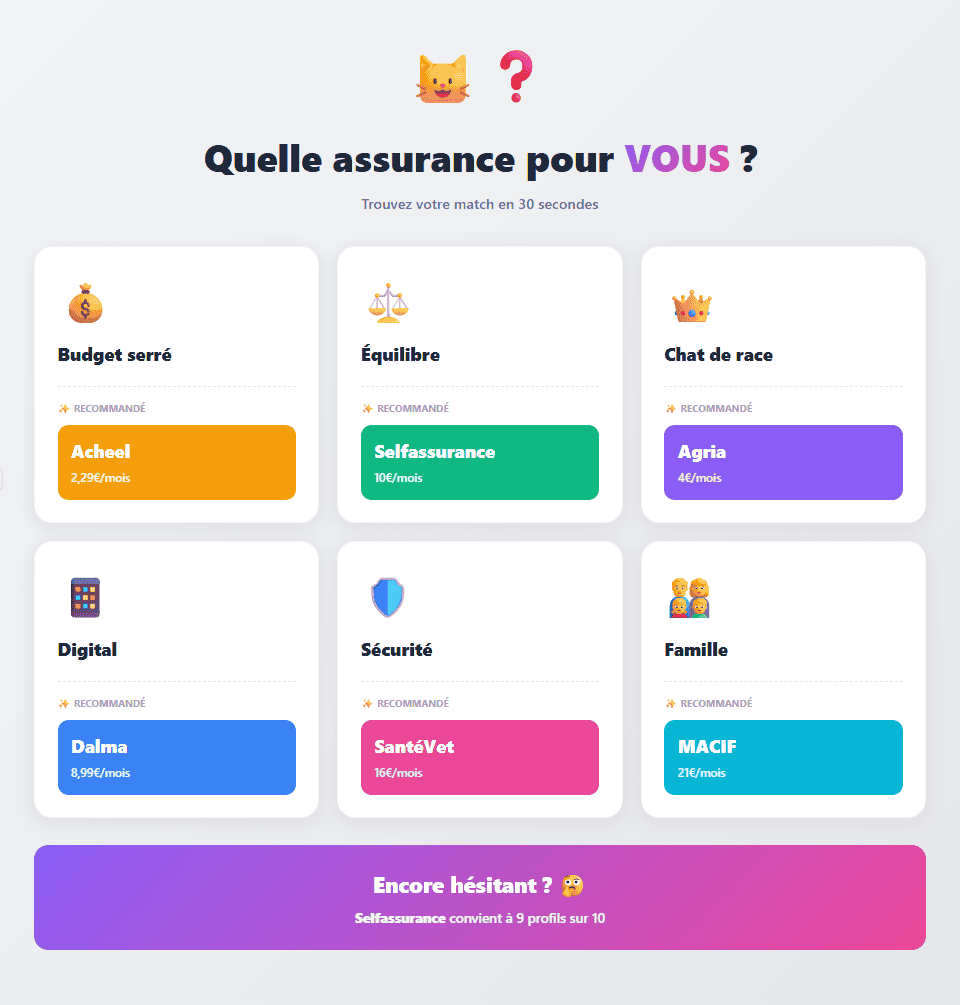

Notre verdict final : quelle assurance pour quel profil ?

Pour 9 propriétaires sur 10 : Selfassurance

Le rapport qualité-prix imbattable, des plafonds confortables et zéro franchise en font le choix rationnel pour un chat européen, un Maine Coon ou un Sacré de Birmanie en bonne santé.

Si votre budget est ultra-serré : Acheel

À 2,29€/mois, vous couvrez au minimum votre félin contre les accidents. C’est toujours mieux que rien, surtout pour un chaton qui risque l’ingestion de corps étrangers.

Pour un chat de race ou senior : Agria

Les plafonds à 7 200€ et la couverture des pathologies héréditaires justifient une prime plus élevée. Vous dormez tranquille même en cas de dysplasie diagnostiquée ou de suivi oncologique.

Pour les adeptes du 100% digital : Dalma

L’application mobile fluide et le remboursement express séduiront les urbains connectés qui gèrent tout depuis leur smartphone.

Vous hésitez encore ? Commencez par demander un devis personnalisé auprès de 2 ou 3 assureurs. Comparez le reste à charge sur des scénarios réels (consultation annuelle, urgence à 1 500€, chirurgie à 3 000€). Les chiffres parlent d’eux-mêmes.

Protéger votre chat, c’est aussi protéger votre épargne. Une mutuelle animaux bien choisie vous évite de piocher dans votre livret A ou de contracter un crédit pour une urgence vétérinaire. Le calcul est vite fait : 120 à 300€ de cotisation annuelle contre 2 000 à 5 000€ de risque financier.