Vous galérez à gérer votre trésorerie en tant qu’indépendant ? Vous n’êtes pas seul. Entre les retards de paiement des clients, les charges qui tombent sans prévenir et ce fichu BFR qui vous bouffe l’oseille, il est facile de se noyer. Dans ces lignes, je vous dévoile les leviers concrets que j’ai testés en 15 ans de finance pour transformer votre trésorerie en alliée, avec des outils simples, des méthodes éprouvées et des exemples qui parlent à tous les indépendants – de la micro-entreprise aux régimes plus complexes. Prêt à respirer enfin ?

L’essentiel à retenir : votre trésorerie, c’est l’argent réellement disponible, pas vos factures en attente. Provisionnez 20 à 25 % de chaque revenu pour les charges et visez 3 à 6 mois de frais fixes en fonds d’urgence (on ne sait jamais !) Être prévoyant vous sauvera des mauvais coups (et des mauvais coûts !). Protégez-vous des imprévus et investissez sereinement. Aussi, améliorer votre trésorerie ne passe pas uniquement par l’augmentation de votre chiffre d’affaires : l’optimisation fiscale joue un rôle important. Par exemple, savoir quel montant déduire pour vos frais de repas peut permettre de réduire efficacement votre bénéfice imposable.

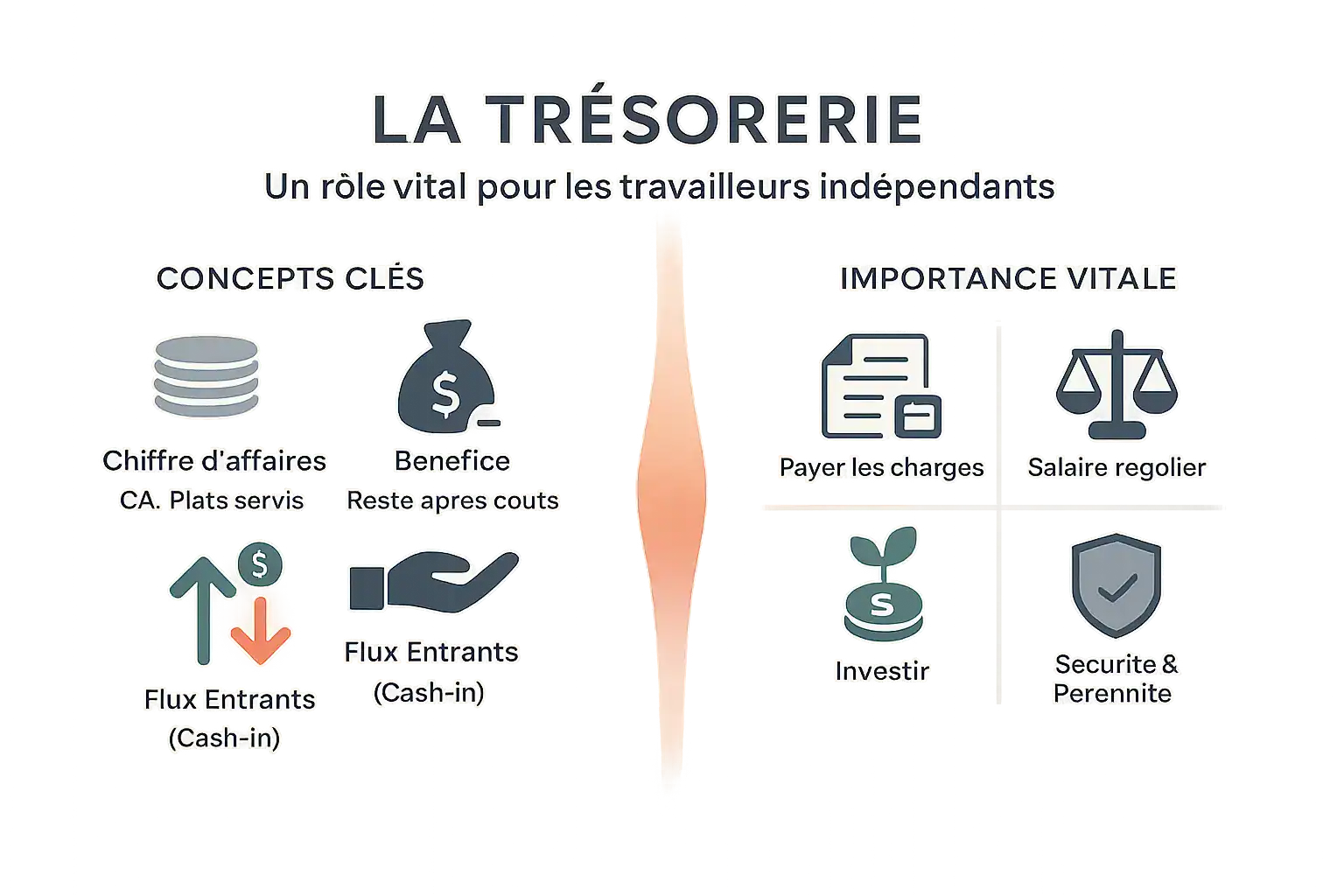

La trésorerie, c’est votre oxygène : ne la confondez pas avec votre chiffre d’affaires

Après plus de 15 ans en bourse et assurance-vie, j’ai vu une vérité immuable : les entreprises ne meurent pas par manque de clients, mais par manque de cash. Pour vous, indépendant, cette règle est encore plus brutale. Gérer sa trésorerie d’indépendant n’est pas une option, c’est votre principale mission pour survivre et prospérer.

Votre chiffre d’affaires, c’est le montant total des plats que vous avez servis. Votre bénéfice, c’est ce qu’il reste après avoir payé les ingrédients. Mais votre trésorerie, c’est l’argent que vous avez réellement en poche à la fin de la soirée pour payer le taxi et rentrer chez vous. Concrètement, elle se calcule avec vos flux entrants (cash-in : paiements clients) et vos flux sortants (cash-out : charges, fournisseurs, impôts).

Une bonne trésorerie, c’est votre assurance-vie. Elle vous permet de payer vos charges à temps, de vous verser un revenu régulier, d’investir dans votre activité, et surtout, de dormir sur vos deux oreilles. Sans elle, même un contrat juteux peut tourner au cauchemar si vous devez attendre 60 jours pour être payé. La sécurité financière et la pérennité de l’activité en dépendent. Et devinez quoi ? C’est souvent la gestion de ces flux qui fait la différence entre un indépendant stressé et un entrepreneur serein. Alors, vous voulez vraiment confondre trésorerie et chiffre d’affaires ?

Améliorer votre trésorerie ne passe pas uniquement par l’augmentation de votre chiffre d’affaires : l’optimisation fiscale joue aussi un rôle important. Par exemple, savoir quel montant déduire pour vos frais repas peut permettre de réduire efficacement votre bénéfice imposable.

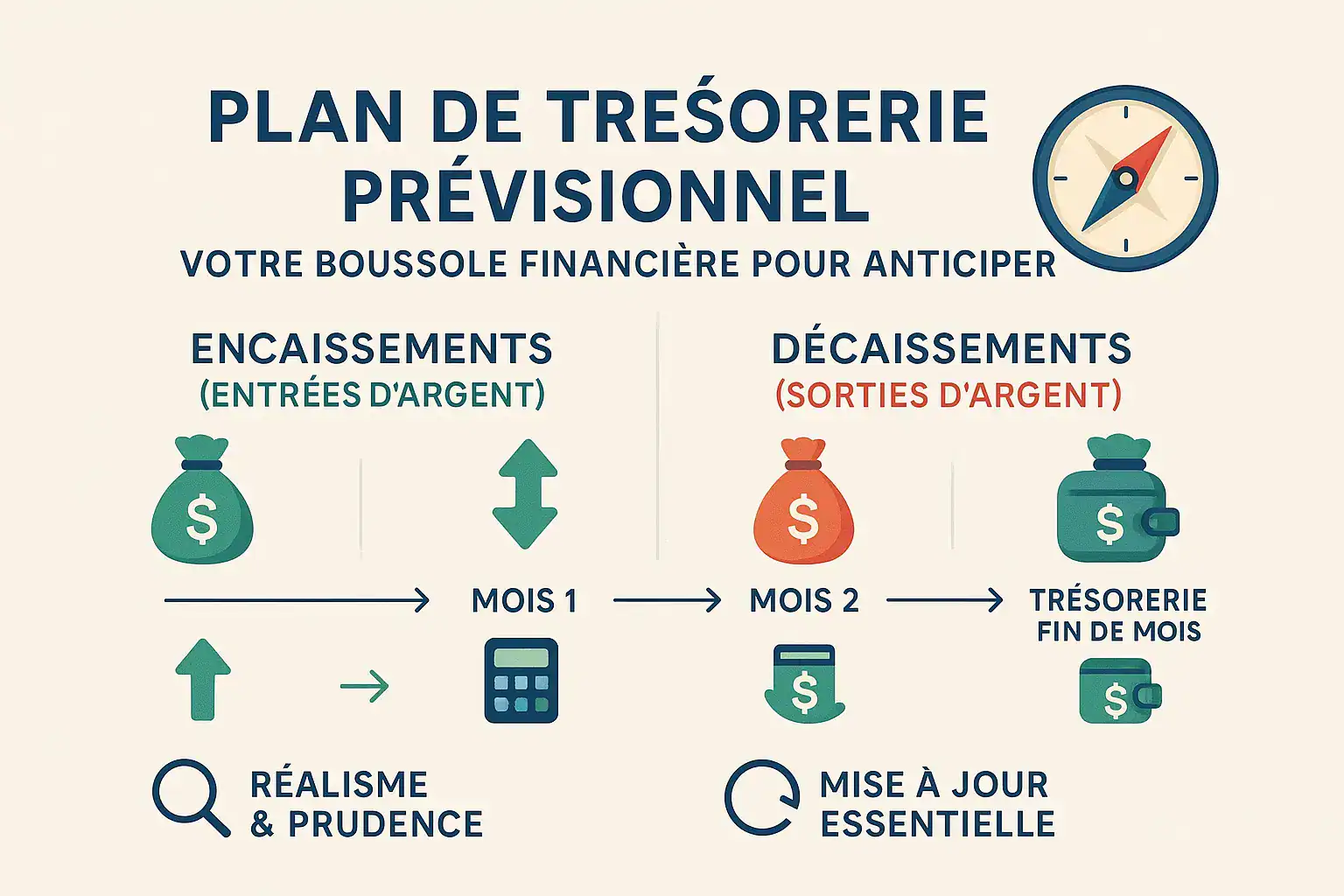

Anticiper pour ne plus subir : le plan de trésorerie, votre nouvelle bible

Vous naviguez à vue avec vos finances ? C’est le meilleur moyen d’heurter un iceberg. Mon expérience de plus de 15 ans en finance m’a appris que mon plan de trésorerie prévisionnel est ma véritable carte de navigation. C’est un document simple, utilisable dès Excel, listant vos entrées/sorties d’argent mois par mois. Anticipez les mois tendus avant que la mer ne se déchaîne.

Deux colonnes principales : vos encaissements (paiements clients, aides) et vos décaissements (charges fixes, cotisations, impôts). Soyez réaliste sur les délais. Exemple : un client qui paie en 60 jours, notez-le au bon mois. Mieux vaut une bonne surprise qu’une mauvaise.

| Exemple de plan de trésorerie simplifié sur 3 mois | |||

| Libellé | Mois 1 | Mois 2 | Mois 3 |

| Facture Client A | 2 000 € | 2 200 € | 2 500 € |

| Facture Client B | 1 500 € | 1 800 € | 2 000 € |

| Acompte Projet C | 1 000 € | – | – |

| Total des encaissements | 4 500 € | 4 000 € | 4 500 € |

| Loyer / Espace de coworking | 500 € | 500 € | 500 € |

| Cotisations URSSAF | 700 € | 700 € | 700 € |

| Abonnements (logiciels, etc.) | 150 € | 150 € | 150 € |

| Fournisseurs / Sous-traitants | 800 € | 800 € | 800 € |

| Impôts (provision) | 200 € | 200 € | 200 € |

| Total des décaissements | 2 350 € | 2 350 € | 2 350 € |

| Solde du mois | 2 150 € | 1 650 € | 2 150 € |

| Trésorerie fin de mois | 5 150 € | 6 800 € | 8 950 € |

Voici un tableau de flux de trésorerie basique. Adaptez-le en quelques clics. Mois 1 : avec 4 500 € d’encaissements et 2 350 € de dépenses, votre trésorerie passe de 3 000 € à 5 150 €. Simple, non ?

Mettez-le à jour chaque semaine pour rester fiable. C’est votre meilleur allié. Sans cela, vous risquez de vous retrouver à sec en pleine période de facturation.

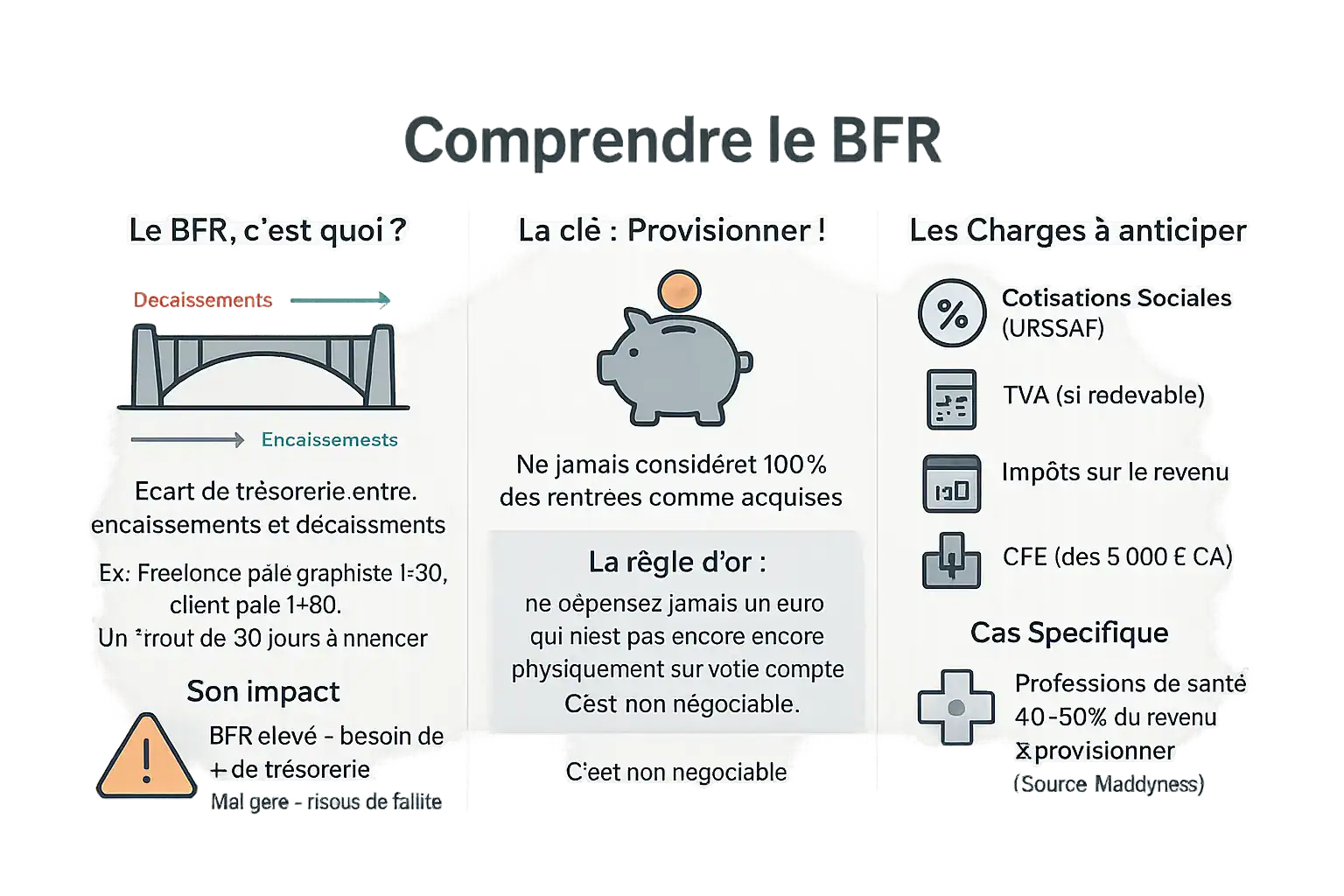

Le BFR et les charges : le duo que vous devez absolument maîtriser

Imaginez : vous êtes développeur freelance. Vous payez un graphiste sous-traitant à 30 jours, mais votre gros client vous règle à 60 jours. Entre-temps, vous devez avancer l’argent pour honorer la facture. Ce trou de 30 jours, c’est votre Besoin en Fonds de Roulement (BFR). Un terme qui fait peur, mais qui cache une réalité simple : c’est la somme à prévoir pour couvrir les décalages entre vos entrées et sorties d’argent.

Plus le BFR est élevé, plus vous aurez besoin de trésorerie pour « faire le pont ». J’ai vu des indépendants mettre la clé sous la porte à cause d’un BFR mal anticipé. C’est une cause majeure de faillite, même pour des activités pourtant rentables sur le papier. Le BFR, c’est comme un trou dans votre trésorerie : si vous ne le comblez pas, vous coulez.

La règle d’or que j’ai apprise en 15 ans de finance est simple : ne dépensez jamais un euro qui n’est pas encore physiquement sur votre compte en banque. C’est non négociable.

Pour éviter les mauvaises surprises, provisionnez systématiquement une partie de vos recettes. En tant que micro-entrepreneur en prestation de services, une bonne pratique est de mettre de côté 20-25 % pour l’URSSAF sur chaque facture encaissée. Pourquoi ? Parce que les charges sociales, la TVA, l’impôt sur le revenu et la CFE attendent toujours leur part du gâteau.

- Les cotisations sociales (URSSAF)

- La TVA, si vous êtes redevable (différence entre ce que vous facturez et ce que vous payez)

- L’impôt sur le revenu (provisionnez pour le prélèvement à la source)

- La Cotisation Foncière des Entreprises (CFE), due même par les micro-entrepreneurs au-delà de 5 000 € de chiffre d’affaires

Dans certaines professions libérales, il est même conseillé de provisionner 40 à 50 % du revenu pour être tranquille, comme le souligne le média Maddyness. C’est un équilibre à trouver, mais mieux vaut prévoir large que de manquer d’argent à l’heure du paiement.

La meilleure trésorerie est celle qui est sur votre compte, pas sur des factures en attente. C’est un mantra que j’applique à la lettre depuis mes 15 ans dans le secteur financier. Quand vous tardez à encaisser, vous vous exposez à des manques de liquidités qui pourraient impacter votre activité. Voici comment inverser la tendance…

Par exemple : demandez un acompte de 30 à 50 % à la signature du devis. C’est une preuve d’engagement et ça finance votre démarrage. Si le client rechigne, c’est un signal d’alarme. Facturez sans attendre dès la mission terminée. Raccourcissez les délais de paiement en négociant 15 jours ou à réception de facture. Facilitez le règlement en proposant virement, carte bancaire, ou plateforme de paiement en ligne – plus c’est simple, plus votre client paiera vite.

Une relance efficace n’a rien d’agressif : ce n’est pas une déclaration de guerre. Je vous suggère un processus simple : un email amical à J+1, un appel téléphonique à J+7. Cela montre votre professionnalisme tout en rappelant le retard. Je l’ai testé avec mes clients freelances : un suivi structuré réduit de 40 % le temps moyen de recouvrement.

Cette rigueur est d’autant plus critique que, selon une étude de l’Observatoire de la trésorerie relayée par France Num, les impayés ont bondi de 11 % en 2023 pour les TPE. Imaginez : un retard de 30 jours sur 3 factures de 1 000 € bloquées 10 % de votre trésorerie. D’ailleurs, n’oubliez pas qu’un compte bancaire dédié à votre activité est obligatoire dès 10 000 € de CA cumulés sur deux ans. C’est la base pour un suivi clair et un pilotage sans stress.

Naviguer en eaux troubles : gérer croissance, saisonnalité et imprévus

Le paradoxe de la croissance

Vous signez plein de contrats, votre CA explose… et votre compte est dans le rouge. Paradoxal ? Non, c’est le piège de la croissance rapide. À mesure que vous avancez, vous devez souvent financer des frais avant d’être payé, ce qui creuse votre Besoin en Fonds de Roulement (BFR). Pour un indépendant, chaque nouveau client génère des dépenses qu’il faut couvrir avant de recevoir le paiement.

Gérer la saisonnalité

Photographe de mariage ou consultant en missions longues ? Vos revenus ressemblent à des montagnes russes. Le conseil : lissez-les. Les mois fastes, provisionnez davantage pour les mois creux. Votre plan de trésorerie est votre meilleur allié ici. Un freelance en webdesign facturant 5 000 € en été mais seulement 800 € en hiver risque d’être dans le rouge sans prévision, malgré une rentabilité annuelle.

Le fonds d’urgence : votre gilet de sauvetage

C’est la somme qui vous permet de tenir si tout s’arrête demain. Visez 3 à 6 mois de frais fixes (loyer, assurances…) sur un compte séparé. C’est votre assurance anti-stress. Pour un indépendant ayant 1 200 € de charges mensuelles, cela représente entre 3 600 € et 7 200 €. Le CPSTI peut verser une aide d’urgence en cas de difficultés temporaires.

Une trésorerie tendue n’est souvent que le symptôme. La vraie maladie, c’est le manque d’anticipation face aux cycles inévitables de votre propre activité.

Les outils qui vous changent la vie (et votre compta)

Passer des heures sur Excel, c’est du temps que vous ne passez pas à facturer. La gestion manuelle multiplie les risques d’erreurs et complique votre vision financière. Après 15 ans en finance, je peux vous assurer qu’automatiser votre comptabilité, c’est gagner en clarté et en sérénité. Fini les calculs à la main : vos outils doivent travailler pour vous, en temps réel.

Les solutions ? Il y en a pour tous les goûts et tous les budgets. Voici les options clés :

- Les tableurs (Excel, Google Sheets) : La solution gratuite pour démarrer, mais elle devient vite limitée et source d’erreurs. Idéal pour les micro-activités, mais insuffisant à moyen terme.

- Les comptes pros en ligne : La révolution pour les indépendants. Des solutions comme Shine ou Qonto intègrent un compte, des cartes, des outils de facturation et un suivi de trésorerie. C’est un vrai tout-en-un, parfait pour centraliser vos finances.

- Les logiciels de comptabilité/gestion : Des outils plus poussés comme Abby, qui se connectent à votre banque et automatisent une grande partie des tâches. Abby, par exemple, gère vos factures, vos déclarations à l’Urssaf et même votre suivi de projet. Ses utilisateurs estiment gagner 5 heures/semaine et 500€/an. Avec 4,9 sur Google, c’est un allié de taille.

Le meilleur outil est celui que vous utiliserez vraiment. Pas besoin de surpayer pour des fonctionnalités inutiles. Pour y voir plus clair, notamment sur les offres bancaires, je vous recommande de consulter ce comparatif complet des meilleurs comptes pros en ligne. Il vous aidera à trouver la perle rare adaptée à vos besoins, sans perdre une heure précieuse.

Votre trésorerie est positive ? Bravo ! Voici comment la faire fructifier

Vous avez réussi à accumuler une trésorerie excédentaire ? C’est un luxe que peu d’indépendants atteignent. Mais laisseriez-vous dormir cet argent alors qu’il pourrait travailler pour vous ?

Voici quelques options concrètes pour optimiser cette trésorerie excédentaire :

- Rembourser vos dettes : Si vous avez des crédits en cours, rembourser par anticipation vous fera économiser des intérêts.

- Renforcer votre fonds d’urgence : Passez de 3 à 6 mois de dépenses couvertes, voire plus si votre activité est irrégulière.

- Réinvestir dans votre activité : C’est le moment d’acheter du matériel, de suivre une formation ou de lancer une campagne marketing.

- Faire travailler votre argent : C’est là qu’entre en jeu mon expertise en finance. Pourquoi ne pas songer à des placements simples et sûrs ?

Une fois votre fonds d’urgence solide, l’argent inutilisé devient un allié de croissance. Ne laissez pas l’inflation éroder sa valeur. En 2025, avec des taux d’inflation encore présents, un compte courant ne suffit plus. Jetez un œil à des placements comme les fonds monétaires ou les comptes à terme.

Vous pouvez aussi explorer l’investissement en bourse à long terme, une stratégie payante pour construire votre patrimoine. C’est la meilleure manière de durer tout en préparant votre avenir.

Comparer les meilleures plateformes de trading en ligne pour votre entreprise

Ou copiez les meilleurs traders gratuitement avec eToro

En résumé : les 3 réflexes pour une trésorerie en pleine santé

Si vous ne retenez que trois conseils de cet article, que ce soient ceux-là. Ce sont ces trois réflexes qui distinguent les indépendants qui subissent les aléas financiers de ceux qui maîtrisent leur destin financier.

- Anticipez : Tenez un suivi hebdomadaire de votre trésorerie. C’est non négociable. Un indépendant sur deux échoue faute d’une vision claire de ses flux. Un tableau Excel bien organisé ou un outil comme Blank vous donne une vue instantanée de votre situation.

- Provisionnez : Chaque euro encaissé n’est pas entièrement à vous. Mettez systématiquement de côté 20% pour l’Urssaf si vous êtes micro-entrepreneur, et la TVA collectée. Un compte dédié à ces provisions évite les mauvaises surprises.

- Sécurisez : Constituez un fonds d’urgence correspondant à 3 mois de vos frais fixes. C’est votre bouée de sauvetage en cas de mois difficile. Le manque de trésorerie est à l’origine de 60 % des fermetures d’entreprises en France.

Enfin, n’oubliez pas que bien gérer sa trésorerie, c’est aussi optimiser ses dépenses.

Votre trésorerie, c’est votre arme secrète. Anticipez avec un plan clé en main, provisionnez chaque entrée, sécurisez-vous avec un fonds d’urgence. Ces réflexes simples transforment la survie en croissance.

Comparer les meilleures plateformes de trading en ligne pour votre entreprise

Ou copiez les meilleurs traders gratuitement avec eToro